Apesar do clima mais favorável nos últimos meses de 2021, o setor cafeeiro nacional ainda espera quebra significativa de produção de café em 2022/23, cenário que deve manter firmes os preços em 2022. Segundo estimativa da Conab (Companhia Nacional de Abastecimento) para a safra 2022/23 divulgada no dia 18 de janeiro, a produção total de café no Brasil pode atingir 55,7 milhões de sacas de 60 kg, aumento de 16,8% frente à anterior, mas queda de 11,6% em relação à temporada 2020/21, a última de bienalidade positiva. A cultura não deva alcançar o potencial produtivo esperado, por conta dos problemas climáticos nas lavouras de arábica nos últimos meses (seca e geadas). Para o arábica, a Companhia aponta colheita de 38,7 milhões de sacas, elevação de 23,4% em relação a 2021/22, mas queda de 20,4% na comparação com 2020/21. Dentre os agentes consultados pelo Cepea, as opiniões são divergentes. Uma parcela dos agentes está de acordo com os números apontados pela Conab, devido às boas chuvas no enchimento dos grãos. Entretanto, outra parte espera números inferiores, fundamentados na alta taxa de abortamento das flores nos cafezais, por conta da seca e das geadas, especialmente nas regiões de Sul de Minas e Mogiana (SP).

Quanto ao robusta, a Conab indica produção de 16,9 milhões de sacas de 60 kg, avanço de 4,1% frente à temporada 2021/22. No entanto, para colaboradores do Cepea, a estimativa está abaixo do esperado, uma vez que as precipitações dos últimos meses devem resultar em maior produção nesta safra. Por outro lado, mesmo diante da expectativa de boa produção de robusta em 2022/23, o total colhido no Brasil ainda deve ser baixo para uma safra de bienalidade positiva, o que deve impedir a recuperação dos estoques nacionais e globais – que, vale lembrar, recuaram após a forte diminuição da produção na safra de 2021/22, que somou 47,7 milhões de sacas de 60 kg, segundo a Conab (queda de 24,4% na comparação com 2020/21). Além disso, os problemas logísticos verificados em 2021 podem persistir em grande parte de 2022, o que deve limitar os embarques nacionais na safra de 2021/22. Nas outras origens, como Colômbia e Vietnã, além dos problemas logísticos, agentes também estão preocupados com os efeitos do fenômeno La Niña sobre as lavouras. No Vietnã, fortes chuvas levaram ao atraso da colheita em 2021, com os grãos chegando ao mercado apenas em dezembro. Esse cenário de oferta apertada, em meio a perspectivas de recuperação da demanda (devido à retomada econômica), já vinha mantendo em patamares recordes os preços nominais do arábica e do robusta em 2021.

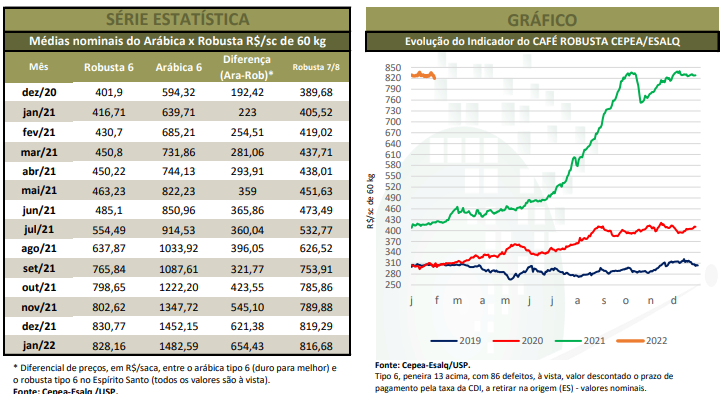

No segundo semestre, o Indicador CEPEA/ESALQ do arábica tipo 6, posto na capital paulista, se aproximou dos R$ 1.500/saca de 60 kg, sendo o maior patamar real desde 1999 (os valores foram deflacionados pelo IGP-DI). Para o robusta, o Indicador CEPEA/ESALQ do tipo 6, peneira 13 acima, operou acima dos R$ 800/sc de 60 kg em boa parte do segundo semestre de 2021, também se aproximado dos níveis recordes reais registrados em 2016. A forte e rápida valorização dos cafés, por outro lado, vem mantendo produtores retraídos e deve reforçar a sustentação das cotações em 2022. No caso do arábica, grande parte dos cafeicultores estava com uma parcela expressiva da safra comprometida em entregas programadas em 2021 a preços muito inferiores dos praticados no spot, passando a vender o restante da colheita de forma mais lenta, especialmente em dias de alta das cotações. Para o robusta, com o avanço das cotações, produtores se capitalizaram, vendendo apenas uma parcela da safra, também aguardando maiores valorizações para voltarem ao mercado.

MERCADO EM JANEIRO – Os preços do café arábica avançaram em janeiro no mercado doméstico. O Indicador CEPEA/ESALQ do arábica tipo 6, posto na capital paulista, terminou o mês a R$ 1.474,34/sc de 60 kg, elevação de 42,76 Reais/sc (ou de 3%) em relação ao último dia útil de dezembro de 2021. A alta esteve atrelada à valorização dos futuros na Bolsa de Nova York (ICE Futures) e, especialmente, à retração vendedora no spot brasileiro. Mesmo com o aumento nas cotações, a maior parte dos agentes esteve retraída do mercado ao longo de janeiro, com poucos negócios sendo fechados. A ausência de agentes, por sua vez, se deve às variações diárias dos preços externos e a incertezas quanto à produção em 2022/23. Na ICE Futures, o contrato Março/22 chegou a oscilar entre 220 e 245 centavos de dólar por librapeso em janeiro, encerrando o mês a 235,1 centavos de dólar por libra-peso, alta de 2,7% em relação ao dia 30 de dezembro. Os futuros foram influenciados sobretudo por fatores técnicos, ainda que a incerteza sobre o volume colhido na temporada 2022/23 siga no radar dos agentes externos. Quanto ao robusta, o mês de janeiro foi marcado pela baixa liquidez. A maior parte dos produtores está mais capitalizada nesta safra, uma vez que negociou uma parcela de sua produção a valores mais elevados no começo de 2021/22. Assim, desde o final de 2021, cafeicultores vêm vendendo apenas pequenos volumes de café e, segundo agentes consultados pelo Cepea, podem seguir retraídos até o início da colheita da temporada de 2022/23, prevista para final de março e começo de abril. Assim, o Indicador CEPEA/ESALQ do tipo 6 peneira 13 praticamente se manteve entre R$ 825/sc e R$ 835/sc ao longo do mês. No dia 31 de janeiro, especificamente, o Indicador caiu para R$ 819,8/sc, queda de 1% frente ao dia 30 de dezembro de 2021. Para o tipo 7/8, a baixa foi de 1,1% no mesmo comparativo, terminando o dia 31 a R$ 807,07/sc No campo, as expectativas são de uma boa produção de robusta nesta próxima safra, especialmente no Espírito Santo. As chuvas de janeiro seguiram auxiliando no enchimento dos grãos e, com as maiores temperaturas no mês, parte dos agentes acredita que a maturação dos grãos pode ser adiantada neste ano.