Após o rallie da semana passada o mercado acalmou (quando o contrato Março-22 atingiu a máxima do ano @ 260,45 centavos de dólar por libra-peso e o Setembro-22 atingiu a máxima do ano @ 256,90 centavos de dólar por libra-peso). Em “centavos de dólar por libra-peso” tanto o contrato Março-22 quanto o Set-22 terminaram a semana praticamente estáveis. Os contratos com vencimento em Março-22 e Setembro-22 terminaram a segunda-feira caindo respectivamente -410 pontos e -420 pontos fechando o pregão @ 247,55 e @ 244,65 centavos de dólar por libra-peso. Na sexta-feira terminaram @ 247,00 e 242,75 centavos de dólar por libra-peso.

O volume negociado nos 3 primeiros pregões da semana ficou ao redor dos 52.000 lotes. Na quinta-feira foram negociados apenas +22.000 lotes, e na sexta-feira foram negociados +35.000 lotes (após o mercado chegar a negociar com -720 pontos de baixa)! Basicamente os “comprados e vendidos” ajustaram as posições e começaram a “rolar” os contratos em aberto do contrato Março-22 para o próximo vencimento Maio-22.

Segundo o CFTC* os “fundos+especuladores” terminaram o período aumentando a posição comprada em +1.629 lotes – comprados em +58.218 lotes! Atenção, pois quando os “fundos+especuladores” decidirem “virar a mão” o mercado poderá derreter! Como os produtores brasileiros ainda tem produto para vender/fixar para a safra 22/23 e 23/24 em diante, o “efeito manada” poderá derrubar ainda mais os preços.

Com o mundo acompanhando de perto o eventual início da guerra entre a Rússia e a Ucrânia, os mercados de commodities em geral oscilaram pra “cima e pra baixo” ao sabor das notícias relacionadas a este evento. As cotações do petróleo, grãos (soja, milho, trigo), açúcar, café e os índices das principais bolsas de valores do mundo foram influenciados diretamente com a aversão ao risco. E deverão seguir nervosos nas próximas semanas também.

Outro ponto importante que vem gerando preocupação nos mercados são as notícias vindas dos EUA. Quando será que o banco central americano vai começar a elevar as taxas de juros (expectativa é para o FED* aumentar o juros já a partir da próxima reunião em Março-22 entre 0,50-1,00 ponto percentual, e até o final do ano os juros americanos podendo ultrapassar os 2,00 pct ao ano para combater a inflação americana)? O aumento dos juros americanos voltará a desvalorizar as moedas dos países emergentes? Será que já vimos o R$ no menor nível do ano?

Como o banco central do Brasil começou a elevar os juros internos a partir do último semestre de 2021 (com previsão para terminar o ano de 2022 com a taxa Selic entre 12,50-13,50% ao ano) o capital especulativo voltou a inundar o mercado brasileiro à procura de rentabilidade (aproximadamente 50 bilhões de reais entraram no país nos últimos 45 dias – aproximadamente +10 bilhões de dólares)! Com todo esse fluxo positivo o R$ já valorizou no ano aproximadamente +10% (saindo de 5,75 para 5,11 R$/US$).

Considerando que o contrato Março-22 iniciou o ano de 2022 @ 225,00 centavos de dólar por libra-peso e o R$ @ 5,70 R$/US$ e na última sexta-feira o mesmo contrato fechou a @ 247,00 centavos de dólar por libra-peso e o R$ @ 5,14 R$/US$, então, em R$/saca o produtor brasileiro continuou recebendo praticamente o mesmo valor: +1.500 R$/saca.

Novamente o produtor precisa monitorar no dia a dia o valor da cotação do contrato spot e futuro em Nova Iorque e Londres em US$/saca equivalente e a taxa de câmbio R$/US$ spot e a curva futura para poder otimizar a precificação e a remuneração do seu produto.

Por exemplo, para a próxima safra 23/24, no dia 24 de novembro de 2021, o produtor brasileiro teve a oportunidade para fixar seu produto para entrega entre Junho-Setembro-23 acima dos 1.800 R$/saca! Na última sexta-feira esse valor já estava ao redor dos 1.640 R$/saca.

Com a expectativa por parte do mercado para a safra brasileira 23/24 voltar a ser recorde, acima dos +70 milhões de sacas, o contrato com vencimento Set-23 já está negociando com desconto de -150 pontos abaixo do contrato “spot”, ou aproximadamente -24 US$/saca mais barato (-125 R$/saca). Para a safra 23/24 os principais compradores (cooperativas/tradings) seguem indicando “travas” futuras entre 1450-1.550 R$/saca. Infelizmente a maioria dos produtores brasileiros seguem “deixando dinheiro na mesa” por não dominarem as ferramentas disponíveis no mercado.

O produtor continua “apostando” em preços mais altos para a safra 22/23 e 23/24, porém continua sem comprar seguros contra eventual queda nos preços – através da compra das opções de venda “Put*” ou da compra da estrutura “Put-Spread*”. Depois, se os preços voltarem a negociar a partir da safra 23/24 “abaixo do custo de produção”, para 1.200/1.000 R$/saca não vai adiantar “chorar”, culpar o governo e/ou as cooperativas!

As previsões para a safra 22/23 continuam aparecendo com números bem acima das expectativas dos produtores. Nessa semana a Stone-X publicou sua estimativa sendo 58,90 milhões de sacas (38,30 milhões de sacas do café tipo arábica e 20,60 milhões do café tipo robusta). As previsões continuam oscilando entre 33-66 milhões de sacas (previsão da Conab* segue em +55,70 milhões de sacas). E, como dito acima, as previsões para as safras 23/24 em diante já começam a ser acima dos 70 milhões de sacas. Ainda tem muita coisa para acontecer até lá. Mas as chuvas abundantes dos últimos meses, a recuperação das áreas afetadas pela geada e secas durante o segundo semestre 2021, e com o investimento em novas áreas /cultivares, e o início da produção em áreas que estão em formação – tudo indo bem, a próxima safra 23/24 deverá mesmo ser acima dos 70 milhões de sacas!

Os estoques certificados seguem sendo consumidos, com a posição do café tipo arábica próximo a romper o 1.000.000 de sacas e o café tipo robusta já está abaixo dos +1.500.000 sacas! Mesmo com navios tipo “break bulk” chegando na Europa e com o Brasil exportando acima do esperado, os estoques não estão aumentando!

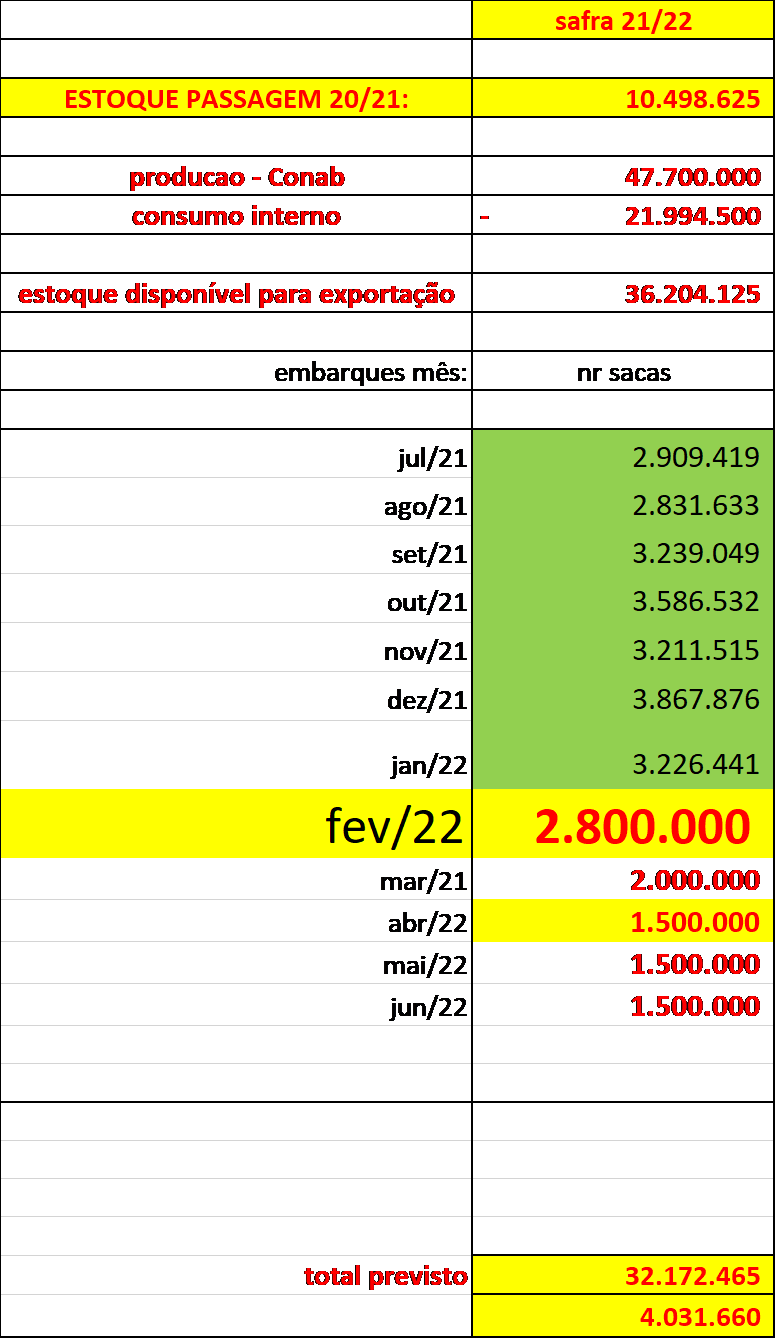

Segundo o site da Cecafe, até o último dia 18 de fevereiro o Brasil já havia embarcado +1.767.262 sacas. Pelas projeções o Brasil deverá voltar a exportar entre 2.500-3.000.000 sacas em fevereiro 2022! Se o Brasil exportar acima dos +2.800.000 sacas então já terá exportado praticamente todo o saldo disponível para a safra 21/22! Como falamos aqui nos últimos comentários, os números não fecham! Então, vamos ter que ajustar o “estoque de passagem da safra 20/21 para a safra 21/22, a produção brasileira ref a safra 21/22, e o consumo interno”…

Considerando um estoque de passagem da safra 20/21 para a safra 21/22 em +10.500.000 sacas, uma produção em +47.700.000 sacas, um consumo interno em +22.000.000 sacas, então o Brasil poderia exportar no máximo (entre julho-21/junho-22) +36.200.000 sacas! Isso consumindo todo seu estoque e zerando o estoque de passagem da safra 21/22 para a safra 22/23!

O Brasil já exportou até o dia 18 de fevereiro de 2022 +24.640.000 sacas (entre julho-21/18-fevereiro-22)!

Considerando um estoque de passagem de segurança mínimo da safra 21/22 para a safra 22/23 em +4.000.000 sacas, então o Brasil ainda tem/teria +7.565.000 sacas para exportar durante os próximos 4,5 meses = +1.681.000 sacas/mês!

Até o próximo dia 10 de julho de 2022 vamos poder ajustar com mais segurança as seguintes premissas: Estoque de passagem da safra 20/21 para a safra 21/22, produção real na safra 21/22 (as projeções oscilam entre +44/+56,70 milhões de sacas), as exportações e o estoque de passagem mínimo da safra 21/22 para a próxima safra 22/23!

No curto prazo o Set-22 possui suporte importante @ 235,00 centavos de dólar por libra-peso e resistência @ 251,40 centavos de dólar por libra-peso.

Ótima semana a todos!