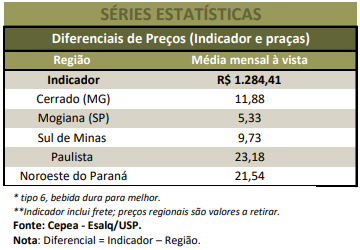

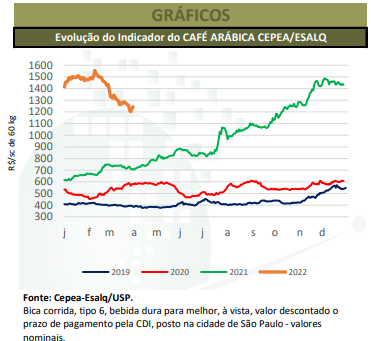

As cotações domésticas do café arábica recuaram ao longo de março, voltando a fechar na casa dos R$ 1.200/saca. O Indicador CEPEA/ESALQ do arábica tipo 6, posto na capital paulista, encerrou o mês a R$ 1.243,64/sc, sendo 190,79 Reais/sc abaixo do registrado do final de fevereiro. A baixa dos preços nacionais da variedade foi reflexo da desvalorização dos valores externos e do dólar.

Na Bolsa de Nova York (ICE Futures), o contrato Maio/22 fechou a 226,40 centavos de dólar por librapeso no dia 31 de março, queda de 2,8% em relação ao dia 28 de fevereiro. No cenário externo, a pressão esteve associada à guerra entre a Rússia e a Ucrânia – que levaram investidores a trocaram suas posições no café por commodities mais rentáveis – e a dúvidas sobre o consumo da bebida. O dólar, por sua vez, fechou a R$ 4,761 no dia 31, desvalorização de 7,4% frente ao dia 25 de fevereiro. Diante deste cenário, a maior parte dos vendedores brasileiros se manteve afastada do mercado em março, negociando apenas pequenos lotes. Colaboradores do Cepea acreditam que produtores podem seguir retraídos até o começo da colheita da safra 2022/23 do arábica, em maio (para levantar caixa para as atividades de campo), ou até novas altas das cotações.

As cotações domésticas do café robusta iniciaram março em forte baixa. Porém, ao longo das últimas semanas do mês, os valores passaram a se recuperar, mesmo diante da aproximação da colheita da safra de 2022/23 no Brasil. No Espírito Santo, produtores devem começar as primeiras catações entre o final de abril e início de maio – caso o clima colabore –, com a intensificação das atividades em meados de maio. Já em Rondônia, a colheita da safra 2022/23 do robusta começou de forma gradual na última semana de março, mas as atividades devem ser intensificadas em meados de abril. No dia 31 de março, o Indicador CEPEA/ESALQ do tipo 6, peneira 13 acima, fechou a R$ 805,29/saca de 60 kg, praticamente estável (+0,6%) frente ao do encerramento de fevereiro. Para o tipo 7/8, a média foi de R$ 787,91/sc, queda de apenas 0,4% no mesmo período – ambos a retirar no Espírito Santo. A média de março do Indicador CEPEA/ESALQ do tipo 6 foi de R$ 766,58/sc, expressiva elevação de 293,63 Reais/sc (ou de 62,1%) em relação à de março do ano passado, em termos reais. A média do tipo 7/8 foi de R$ 752,96/sc, forte aumento de 280,01 Reais/sc (ou de 59,2%) em um ano.

No começo de março, o robusta acompanhou o arábica e as quedas estiveram atreladas a recuos externos, em função da perspectiva de menor demanda mundial com a guerra entre Rússia e Ucrânia, à inflação ao redor do globo e à troca de fundos por outras commodities. Já a sustentação no final do mês veio da elevação dos futuros da variedade, da forte retração vendedora no Brasil e da maior presença de compradores no spot nacional. Na Bolsa de Londres (ICE Futures Europe), o contrato Maio/22 terminou março a 2.165 dólares por tonelada, 3,6% acima do registrado no último dia útil de fevereiro. Os valores externos, por sua vez, foram influenciados pela oferta limitada no Vietnã. Segundo agências internacionais, produtores vietnamitas já venderam a maior parte da safra 2021/22 e, agora, aguardam preços maiores para voltar a negociar. No Brasil, cafeicultores também seguiram afastados do mercado. Ainda que alguns negócios tenham ocorrido ao longo de março, vendedores seguraram sua mercadoria, visando vendê-la apenas conforme a necessidade de “fazer caixa” para a colheita. Do lado da demanda, na última semana de março, as indústrias de torrefação nacional voltaram ao spot, o que reforçou o movimento de alta no período.