Naji Nahas, as empresas “X”, IRB (BVMF:IRBR3) e agora Americanas. Não parece ter fim. A verdade é que o investidor brasileiro está cansado de ser enganado e manipulado. Convido todos a fazerem apenas uma reflexão: “Será que realmente existe equitatividade de informações no mercado financeiro brasileiro?”. Para reforçar, o intuito aqui não é de forma alguma atacar qualquer pessoa, figura ou instituição, mas sim lhe fazer refletir.

Desde que comecei a investir, antes da crise do COVID-19, estou cada vez mais certo de que o Brasil, por diversos fatores, não é nem de longe um “ótimo” - no sentido literal, lugar para se investir e alocar maior parte do patrimônio.

As NOVE trocas de padrão monetário que originam a mentalidade inflácionária do povo tupiniquim é apenas uma vertente do nosso risco-país. E detalhe, para te mostrar que não é interessante manter 100% do seu patrimônio aqui nem entrarei no mérito “risco político” por aqui, que claro, está atrelado ao ambiente econômico. Mas conseguimos separar.

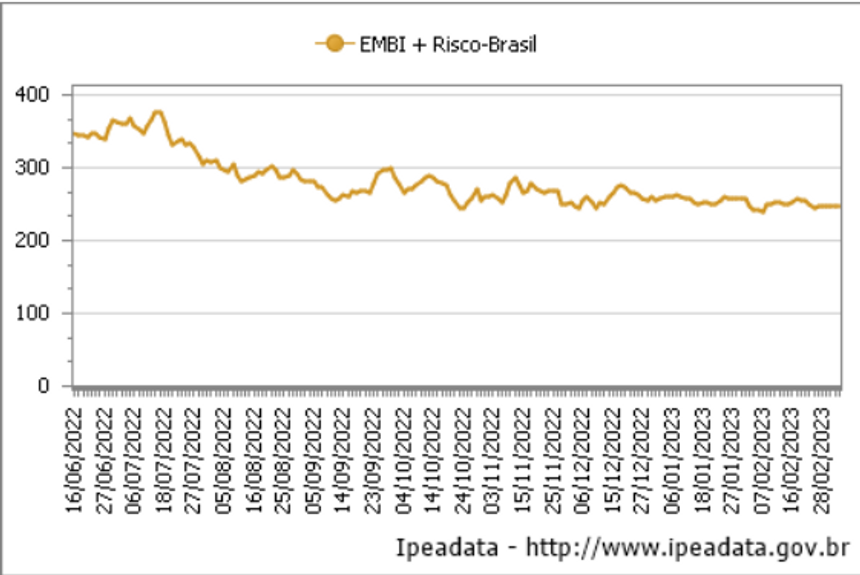

Para isso vamos a Risco-Brasil segundo JPMorgan (NYSE:JPM):

“O EMBI+ (Emerging Markets Bond Index Plus) estima o desempenho diário dos títulos da dívida dos países emergentes em relação aos títulos do Tesouro dos Estados Unidos. O índice é baseado nos bônus (títulos de dívida) emitidos por este grupo de países e mostra os retornos financeiros obtidos a cada dia por uma carteira selecionada de títulos.

O EMBI+ auxilia os investidores na compreensão do risco de investir no país, quanto mais alto for seu valor, maior a percepção de risco. Ele foi criado para classificar somente países que apresentassem alto nível de risco segundo as agências de "rating" e que tivessem emitido títulos de valor mínimo de US$ 500 milhões, com prazo de ao menos 2,5 anos. A unidade de medida deste índice é o ponto-base, onde dez pontos-base equivalem a um décimo de 1%. Os pontos mostram a diferença entre a taxa de retorno dos títulos de países emergentes e a oferecida por títulos emitidos pelo Tesouro americano. Essa diferença é o spread, ou o spread soberano.

Mais informações: Metodologia EMBI . Emerging Markets Bond Index Plus: Rules and Methodology”

Inflação de moeda fraca X Inflação de moeda forte

A moeda fiduciária (esse dinheiro que está na sua carteira) como conhecemos é insustentável, já nasceu com data pra acabar. E o mais desanimador, seja moeda forte ou fraca, real ou dólar, peso ou euro - estamos sempre perdendo.

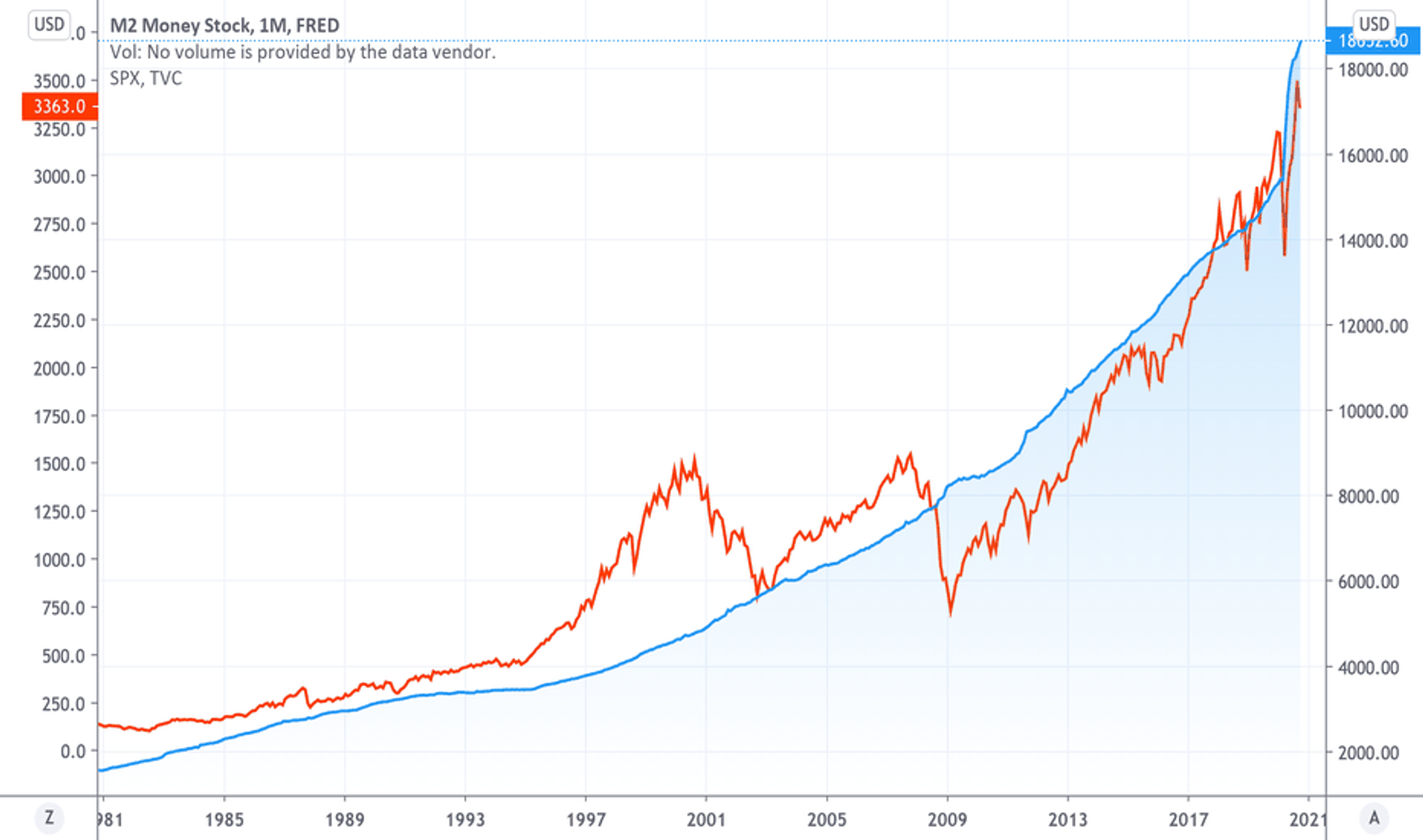

Para se ter ideia, a “M2 money supply”, que na prática mede a quantidade de dinheiro em circulação, cresce numa velocidade maior nos últimos anos do que a rentabilidade média dos investimentos de renda fixa e renda variável em “MOEDA FORTE”.

Então sua escolha é apenas uma, perder para inflação em real e ainda correr um risco político, fiscal e econômico cataclísmico, ou arriscar perder menos no exterior e correr menos risco inflacionário.

Mas claro, isso não é garantia de nada, hoje os estados tem totais poderes sob suas moedas. Na prática é como se os políticos definissem o “preço do dinheiro” e indiretamente o preço de tudo que é medido pela moeda. Nos resta buscar soluções onde seremos menos afetados.

A intenção dessas palavras não foram apocalípticas ou desesperadoras, mas sim um convite a reflexão: Será que vale a pena todo o “acompanhar do mercado”, as operações, as noites perdidas, tudo… Pra quê? Perder para a inflação?

Aconselho a todos a leitura do “O investidor de bom senso” do mestre John Boggle, que mostra bastante das premissas que foram tratadas acima, de maneira aprofundada.

Tire seu patrimônio do Brasil, ou ele vai tirá-lo de você.