O Bradesco (BVMF:BBDC4), segundo maior banco privado do país, perdeu R$ 30,69 bilhões de seu valor de mercado na quarta-feira, 9, depois de divulgar seus resultados do terceiro trimestre de 2022.

Os papéis preferenciais derreteram -17,38%, negociados a R$ 15,35, enquanto os ON (BBDC3 (BVMF:BBDC3)) caíram -16,01% a R$ 13,27.

Na quinta-feira, 10, dando continuidade às desvalorizações observadas na sessão anterior, as ações preferenciais cederam -2,93%, a R$ 14,90, enquanto as ações ordinárias recuaram -2,93%, aos R$ 12,88.

Com a forte desvalorização, investidores passaram a rever suas posições, principalmente em um cenário macroeconômico mais desafiador devido à pressão inflacionária e ciclo de alta de juros.

Por que as ações do Bradesco caíram?

Em um momento de ciclo de crédito pior, os bancos sofrem um pouco mais e ficam mais cautelosos (emprestam menos). Com um aumento de +116,4% nas despesas com provisões contra a inadimplência, cenário macro ainda bastante deteriorado com o poder de consumo das pessoas sendo corroído e pouca visibilidade para resultados futuros, os bancos começam a acelerar o conservadorismo (outra vez).

Até mesmo Octavio de Lazari, CEO do Bradesco, não esperava que as provisões para perdas fossem se elevar rapidamente.

No entanto, as provisões não são o real problema, mas a combinação do aumento da inadimplência e a incerteza do que está por vir. Desde maio, vínhamos dando alerta sobre a incerteza dos bancos e a mudança constante na narrativa. Uma hora vão crescer. Outra hora, nem tanto. A gestão não tem confiança e clareza do que pode acontecer.

Ação do Bradesco pode continuar pressionada

Embora os juros estejam penalizando os resultados do Bradesco, a interrupção do ciclo de aperto monetário deve melhorar em alguns indicadores no médio prazo.

No futuro, as provisões podem ser revertidas, o que impactará positivamente o resultados dos bancos. Mas sem perspectiva de crescimento em segmentos como seguridade e serviços (mais rentável e resiliente), é esperado que os bancos fiquem estagnados e a geração de “novos bancos” tenha oportunidade de galgar melhores resultados.

Para onde vão os bancos?

O cenário que imaginávamos para os bancos está se concretizando. Mesmo com o mercado bastante otimista com o preço dos bancos, o aumento da oferta de crédito dos últimos dois trimestres já sinalizava uma tentativa de acelerar o crescimento dos bancos por esse segmento, mas ignorando os sinais claros de um mercado não totalmente recuperado ou com vias de se recuperar no curto prazo.

Resultado? As operações de crédito, além de serem pouco rentáveis para os bancos em seus históricos, atualmente têm sido uma grande dificuldade para crescimento, dado que crescer a carteira de crédito envolve mais risco e o cliente final não tem absorvido o aumento de preço.

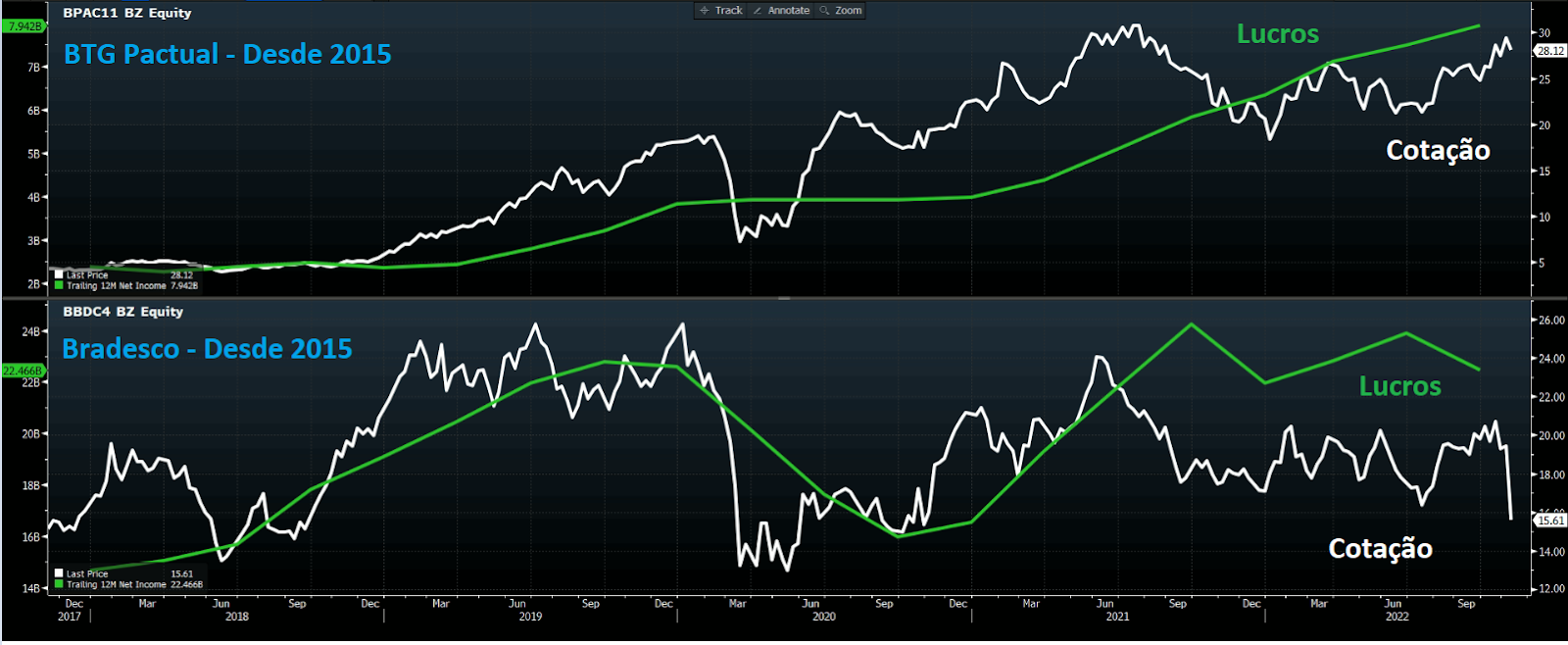

No 3T22, o Bradesco reportou uma queda de -23% no lucro líquido, ROE de 13%, aumento das provisões para perdas e aumento nos índices de inadimplência.

Onde está o dinheiro?

Enquanto os papéis do Bradesco derretem após o resultado desanimador, existe uma outra ação mais barata, sólida e lucrativa do que BBDC4.

Enquanto o foco do Bradesco é o varejo, embora também busque captar clientes na alta renda (mais rentável e lucrativa), há outra empresa do setor financeiro, que falamos há bastante tempo, que tem apresentado excelentes resultados, incluindo no segmento de crédito, além de uma rentabilidade de “bancão” e crescimento de fintech.

O BTG Pactual (BVMF:BPAC11) (BPAC11) é o mais indicado neste momento, pois tem surpreendido as expectativas do mercado trimestre a trimestre.

O BTG Pactual tem apresentado um crescimento médio de lucros nos últimos 5 anos de +28% ao ano, enquanto bancos como Itaú (BVMF:ITUB4), Bradesco e Santander (BVMF:SANB11) apresentaram crescimentos da ordem de +3%, +6% e +11%, respectivamente.

Compre BPAC11 no lugar de BBDC4

Mesmo em um cenário macroeconômico difícil, com inflação e juros altos, o BTG Pactual reportou no 3T22 o maior lucro da história e não deve parar por aí, com a expectativa de crescimento para os próximos anos. O banco reportou um crescimento de +24% na receita líquida e +28% no lucro líquido.

Isso porque a mecânica de crescimento da companhia envolve, principalmente, (i) uma carteira de crédito com contrapartes de alta qualidade (ratings elevados), (ii) um posicionamento para o mercado de ações (equities), (iii) dívida, (iv) varejo (btg digital), (v) corretagem (mesa de operações), e (vi) gestão de fundos e fortunas (wealth e asset management).

Com receitas bastantes pulverizadas, BTG é capaz de crescer mesmo com um mercado de capitais mais fraco, crescer segmentos de crédito que não envolvem o varejo e com pouco risco de inadimplência, elevar a captação para a gestão de fundos e fortunas, o que gera estabilidade e crescimento para o negócio no longo prazo.

Outro fator que reforça a recomendação das ações desse banco é a dependência do varejo bastante reduzida; com grande escala (via BTG Digital), linhas de negócios pulverizadas e mais resilientes, BTG é uma enorme oportunidade de compra.

Por fim, não tente “acertar” para onde o mercado vai. O investidor tem que aproveitar as oportunidades de comprar boas empresas a bons preços. No longo prazo, o crescimento das cotações é acompanhado do crescimento dos resultados”.

Negociando a apenas 10x lucros e alta rentabilidade (ROE de 22%), recomendamos a venda das ações de Bradesco (BBDC4) e a compra das ações de BTG Pactual (BPAC11).