Chamar a conjuntura global do primeiro semestre de turbulenta é um eufemismo. Quando o mundo começava a vislumbrar uma saída da pandemia, houve a invasão russa na Ucrânia.

Além do impacto no custo do petróleo, o que pressiona a inflação de maneira disseminada, a região é fundamental no fornecimento de fertilizantes (com destaque para o potássio) e são importantes exportadores de grãos: (milho e trigo). No caso dos fertilizantes, o custo do petróleo e gás natural influencia diretamente a ureia, fonte do nitrogênio fundamental para agricultura (salvo exceções, como a soja).

Falando em agricultura, tivemos o La Niña afetando as chuvas no sul da América do Sul, o que impactou safra de milho de verão e soja, ajudando a pressionar a inflação mundo afora.

Nos Estados Unidos, a safra que se desenvolve bem até o momento foi plantada dentro da janela, mas os produtores precisaram acelerar o ritmo para compensar dificuldades com chuvas no início do plantio. Para os próximos meses, há expectativa de um cenário mais quente que a média em regiões importantes. Mais um ponto a ser acompanhado.

O momento de pressão inflacionária gerado pelas commodities é generalizado. No Brasil, como vínhamos de altas de juros desde 2021, já estamos com uma taxa Selic em 13,25%, o que colaborou com a entrada de capital estrangeiro no começo de 2022 e valorizou o real, frente ao dólar.

Recentemente, com os bancos centrais dos Estados Unidos e União Europeia reagindo (acordando) e os juros aumentando lá fora, diminuiu a atratividade dos investimentos aqui, o que valoriza a moeda americana.

A situação “pré-eleitoral” aqui no Brasil também influencia a escolha do destino do dinheiro, o que valoriza o dólar. Bom para as exportações, mas é uma pressão adicional para a inflação (a Petrobrás que o diga), cujo remédio já tem sido administrado pelo nosso Bacen.

Com estas considerações feitas, vamos focar no boi gordo, pescando alguns pontos citados aqui.

E o boi?

O mercado do boi gordo começou com 2022 positivo, ainda mais quando consideramos que este é um ano de descarte de vacas e novilhas, devido à fase do ciclo pecuário. Não estamos com uma oferta grande de boiadas para abate, mas houve aumento na comparação com o mesmo período de 2021.

Pensando no segundo semestre, vamos focar em três vetores, exportações, demanda doméstica e oferta.

Demanda doméstica

A inflação tem pesado no bolso do consumidor e a carne já teve momentos mais acessíveis à população, isso não se discute. De toda forma, o cenário tem sido de números muito positivos do lado da geração de empregos.

Fonte: PNAD / Elaboração: HN AGRO

Estamos no menor patamar de desocupação desde o final de 2015, como observado na figura 1.

Outro indicador que pode ser citado é a Intenção de Consumo das Famílias, índice calculado mensalmente pela Confederação Nacional do Comércio, que registrou alta mensal de 2,9% em junho e de 18,8% quando a base é o mesmo mês de 2021.

Estamos em ano eleitoral, o que faz com que mais dinheiro circule na economia, sendo uma parte destinada ao consumo, incluindo o de carnes.

Exportações

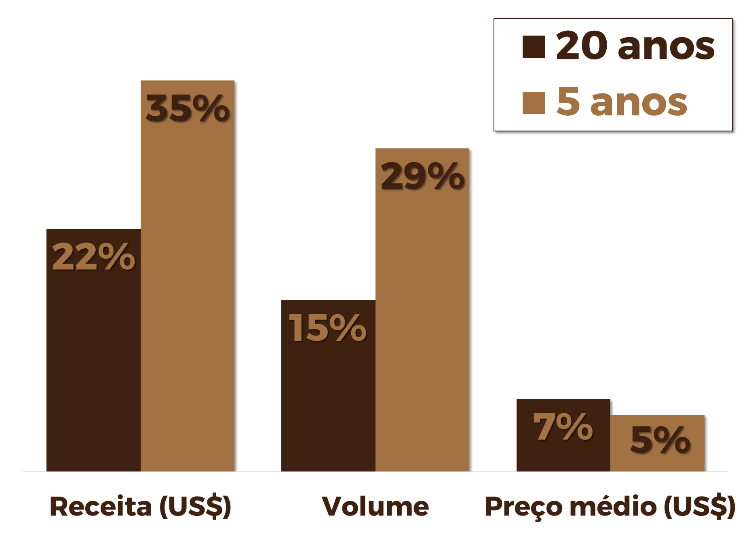

Na média dos últimos cinco anos, os embarques de carne bovina na segunda metade do ano foram 29% maiores em volume e 35% superiores em receita, frente ao primeiro semestre. Como tivemos o “efeito China” no passado recente, fizemos o mesmo cálculo considerando um período maior, de 20 anos.

Figura 2. Médias das variações das exportações de carne bovina in natura no segundo semestre, em relação ao primeiro (últimos 5 e 20 anos)

Fonte: Secex / HN AGRO

Na média desse intervalo maior (20 anos) o aumento de volume no segundo semestre foi de 15% e o faturamento em dólares cresceu 22%. Dos vinte anos analisados, em 16 houve acréscimo da quantidade embarcada e a receita cresceu em 19 deles.

A China, nosso principal cliente, faz boas compras na reta final do ano para se preparar para o Ano Novo, que lá ocorre entre o final de janeiro e começo de fevereiro (em 2023 será em 22/1). Os preços do suíno no país já estão em patamares compatíveis com os de antes de 2018 (surto de peste suína africana), mas as compras de carne bovina continuam boas, o que indica que a proteína tem caído no gosto dos chineses, e são 1,4 bilhão deles.

Os Estados Unidos estão entrando na fase de menor oferta do ciclo pecuário (eles também têm isso lá) e começaram a comprar mais da nossa carne desde o ano passado.

No entanto, estão aumentando juros e o dólar tem se fortalecido frente ao real. Com isso, ganhamos competitividade para mandar carne para lá e eles passam a “incomodar” menos nas suas vendas para a China, que não são tão grandes, mas aumentaram desde 2021.

Por falar em concorrentes do Brasil, a Austrália está com casos de febre aftosa cercando o país (Indonésia, incluindo recentemente Bali). Bali é um importante destino turístico e o vírus da febre aftosa, embora seja irrelevante para a saúde humana, é irritantemente resistente no ambiente. Em outras palavras, não é difícil que com o relevante fluxo de pessoas a doença atinja o país, importante competidor no mercado chinês.

Além do mercado chinês, Austrália e Estados Unidos são os principais fornecedores do Japão. O país é um dos poucos países que não acessamos e é exigente quanto à questão da febre aftosa. Embora seja uma questão comercial e não sanitária, a situação da febre aftosa é um dos empecilhos para enviarmos carne para o país do sol nascente, sendo que EUA e Austrália são livres sem vacinação e nós ainda vacinamos em diversos estados.

Se a doença chegar à Austrália, isso pode acelerar as tratativas de liberação das nossas exportações, que seguem ocorrendo, o motivo detalho a seguir. O país teria um fornecedor com aftosa e um com menos oferta de carne e câmbio não atrativo (EUA). Soma-se a isso o fato de que a inflação projetada para o Japão é de 1,9% para 2022 e 2023, frente a 0 em 2020 e -0,2% em 2021 (OCDE, jun/22). Em outras palavras, com um cenário de inflação crescente e fornecedores com as questões levantadas, abrir o mercado brasileiro seria uma saída interessante a este grande importador.

A questão levantada sobre a Austrália/Japão é uma possibilidade de desdobramento. Já a sazonalidade dos embarques e o dólar em alta são realidades que mantêm as expectativas positivas para os embarques.

Oferta

A fase de aumento da oferta de gado, pela qual estamos passando, é decorrente do aumento dos abates de fêmeas e do ciclo pecuário.

Apesar de maiores na comparação anual, os abates no primeiro trimestre (dados oficiais) ainda ficaram no segundo menor patamar desde 2010, acima justamente de 2021. A oferta está maior, mas não abundante, e no segundo semestre sazonalmente temos menos fêmeas indo para o gancho.

Com isso, a dependência dos confinamentos é maior, principalmente para o gado mais jovem exigido pela China. O país compra carne de animais com até trinta meses, o que engloba as novilhas (mais raras no segundo semestre) e o gado de sistemas mais intensivos como o confinamento.

Como passamos por momentos de custos em alta, além de preços futuros oscilando entre mais e menos atrativos, não esperamos um volume grande de gado confinado, ao menos não no terceiro trimestre.

Mais para o final do ano é possível que a oferta de gado de cocho aumente, influenciada pela melhoria das relações de troca com reposição (pelo ciclo) e se o milho confirmar o cenário atual de preços mais atrativos.

Mas juntamente com uma oferta possivelmente maior de final de ano, teremos a época de maior demanda para exportações para a China, se preparando para o Ano Novo, além de um consumo doméstico sazonalmente melhor. Há também uma Copa do Mundo começando em novembro, com alguns jogos do Brasil no final da tarde, um em uma quinta (24/11) e um em uma sexta (2/12), que mal não farão ao consumo.

Resumindo

O dólar valorizado não é bom para a economia, inflação e juros, mas pensando na precificação do boi gordo em curto prazo, o benefício às exportações pesa mais.

Paralelamente, com inúmeros indicadores econômicos melhorando devemos ver incremento do consumo doméstico. Além das eleições e até uma ajuda mais pontual da Copa do Mundo para escoar os cortes de traseiro, que são menos enviados à China.

Do lado da oferta, essa tende a continuar maior frente a 2021, mas com o escoamento também crescente, o efeito no mercado deve ser amenizado.

Estamos na fase de baixa do ciclo pecuário, com recuo de 4,5% para o boi gordo (valores reais) na primeira metade do ano. Mesmo que a expectativa para os próximos meses seja positiva, aproveitar as oportunidades de trava na B3 (BVMF:B3SA3) ou mesmo diretamente com o frigorífico (termo) é sempre uma opção que deve estar à mesa do produtor.

Pelos fatores positivos citados, aproveitar um momento de alta das cotações futuras e garantir preços mínimos (opções), sem perder uma eventual alta do mercado físico mais adiante, é uma estratégia interessante para o momento.