No ano passado, observamos um consenso em relação à antecipação de uma recessão e às projeções de desafios nos mercados de ações, ao passo que os famosos "bonds" se destacavam. Diante de um cenário inflacionário e das dificuldades em alcançar a tão almejada estabilidade monetária, sob o peso de uma dívida colossal e em meio à pressão da demanda, os investidores enfrentaram um contexto econômico desafiador. Com a resiliência americana, surgiram as narrativas de "higher for longer", uma vez que as políticas monetárias contracionistas perpetradas pelo Federal Reserve não estavam sendo sentidas na economia real, um processo natural quando as condições praxeológicas são suplantadas por tantos anos de expansão da base monetária e taxas de juros ínfimas. É natural que, ao aumentar a base monetária, os agentes econômicos não aumentem imediatamente seus gastos. Milton Friedman já postulava que os gastos aumentarão em correspondência com a renda, e não necessariamente em resposta a aumentos pontuais de poder de compra derivados do aumento da oferta monetária.

Dissonâncias presentes entre a política monetária, que buscava ajustar a Taxa de Fundos Federais (FFR) para tentar retirar e enxugar a liquidez imediata no mercado interbancário, resultaram em um cenário no qual as taxas de juros de mercado se elevaram. Simultaneamente, o Tesouro aumentava a emissão de títulos, buscando atender às necessidades de financiamento do governo, acarretando em um aumento significativo do serviço da dívida, uma vez que os agentes econômicos precificavam esses títulos com cada vez mais desconfiança, tanto no mercado primário quanto no mercado secundário (através da marcação a mercado). A elevação das taxas de juros de mercado, necessária para controlar a dilapidação do poder de compra da moeda através do fenômeno inflacionário, como resposta à retirada de liquidez, impacta frontalmente os custos de financiamento não apenas para o setor privado, mas também para o governo, que enfrenta uma crescente emissão de títulos para cobrir suas despesas.

Em um cenário de juros altos, os bancos enfrentam desafios significativos, notadamente no aumento do custo de captação e na compressão da margem de intermediação devido à necessidade de repassar esses custos mais elevados aos tomadores de empréstimos. Isso pode resultar em uma redução na demanda por crédito, especialmente nos setores sensíveis às taxas de juros. No entanto, esse ambiente também oferece oportunidades, como a possibilidade de lucros substanciais com investimentos em títulos de renda fixa e a atratividade crescente dos depósitos para os investidores. Os bancos podem adotar estratégias ativas na gestão de ativos e passivos para otimizar a rentabilidade e mitigar os riscos associados ao cenário de juros elevados, buscando um equilíbrio entre desafios e oportunidades para sustentar uma performance financeira sólida.

Observamos a materialização desses riscos com a falência tanto do Signature Bank quanto do Silicon Valley Bank, evidenciando a vulnerabilidade do setor bancário a fatores sistêmicos. O encerramento do Signature, precipitado pela retirada expressiva de depósitos após o colapso do SVB (OTC:SIVBQ), sublinha a rápida propagação do contágio e a preocupação das autoridades reguladoras em conter a instabilidade financeira, principalmente em instituições que não estão acostumadas a lidar com cenários onde o custo de captação aumenta abruptamente.

Com a acomodação dos preços do petróleo, desinflação e a sinalização de consecução das políticas monetárias, o ano começa de forma cautelosamente otimista. No entanto, persiste uma atmosfera de incerteza à medida que indicadores como as taxas de inadimplência em hipotecas, cartões de crédito e empréstimos de automóveis mostram um aumento preocupante. A manutenção da curva de rendimento dos títulos do Tesouro de 10 anos e dois anos invertida, juntamente com projeções do Federal Reserve indicando um crescimento mais lento em 2024.

Ao longo de 2023, observamos o desempenho fora da curva dos "Magnificent 7", que impulsionaram o S&P 500, mesmo com a anomia aparente de outros setores como o de Bancos. A narrativa de que essas empresas de tecnologia estão sendo superestimadas, com um P/L médio de aproximadamente 29x (em comparação com o "Índice S&P 493", com um P/L de 16x). Essa disparidade de avaliações sugere uma dinâmica interessante no mercado, apontando para a importância de uma análise cuidadosa diante das divergências setoriais.

O Bank of America (NYSE:NYSE:BAC) destaca-se como um dos principais bancos nos Estados Unidos, notadamente centrado no financiamento de pequenos credores em vez de grandes corporações. Essa estratégia, embora possa proporcionar uma diversificação na carteira de empréstimos, também o expõe a possíveis impactos da inadimplência em hipotecas e outras transações de menor escala. Dessa forma, a saúde do setor imobiliário e a estabilidade financeira dos mutuários individuais tornam-se fatores críticos que podem influenciar significativamente o desempenho e a robustez do Bank of America.

As mais recentes demonstrações financeiras sugerem que, embora o banco tenha registrado um resultado de 27,5 bilhões em 2022, houve uma ligeira redução para 26,5 bilhões em 2023. No entanto, é crucial notar que parte desse montante pode ter sido destinada ao custeio do FDIC. O Federal Deposit Insurance Corporation (FDIC) implementou uma taxa especial para recuperar as perdas do Deposit Insurance Fund (DIF) associadas à proteção de depositantes não segurados após o fechamento do Silicon Valley Bank e do Signature Bank. Essa medida, fundamentada na determinação de risco sistêmico anunciada em 12 de março de 2023, conforme exigido pelo Federal Deposit Insurance Act (FDI Act), pode ter influenciado a alocação de recursos do banco, impactando seus resultados financeiros. Sem o pagamento desse evento não recorrente, o Bank of America teria registrado um lucro líquido de 29,3 bilhões. As demonstrações financeiras revelam que o Índice de Eficiência do banco registrou um aumento de 63% para 66%. Esse aumento pode ser atribuído, em parte, à redução no total de despesas não relacionadas a juros, que diminuiu de 15,8 bilhões no terceiro trimestre para 15,6 bilhões no quarto trimestre, excluindo os pagamentos destinados ao FDIC.

A análise revela uma tendência preocupante, pois tanto o "Consumer Net Charge Off" quanto o "Commercial Net Charge Off" apresentaram aumentos consecutivos a cada trimestre. Essa tendência ascendente indica uma crescente dificuldade na recuperação de empréstimos não pagos, sugerindo um aumento no risco de inadimplência tanto no segmento de empréstimos para consumidores quanto no segmento comercial. Destaca-se que os setores mais afetados por esse cenário de inadimplência são os empréstimos relacionados a cartões de crédito e imóveis comerciais. Com isso, podemos delinear o seguinte panorama a partir dos dados fornecidos pelo Bank of America:

a) a taxa de inadimplência líquida em empréstimos concedidos a consumidores atualmente excede a média em 0,3% desde o início da pandemia, mantendo-se consistente com a taxa observada de 2012 a 2020;

b) a taxa de inadimplência líquida em empréstimos concedidos a pequenos negócios excede a média em 0,6% desde o início da pandemia, igualmente excedendo em 0,6% a média das taxas observadas de 2012 a 2020;

c) a taxa de inadimplência líquida em empréstimos concedidos a médias/grandes empresas permanece inalterada, alinhada com a média desde o início da pandemia e o período de 2012 a 2020.

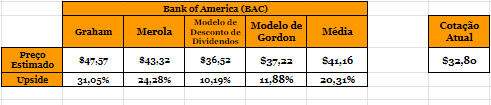

Diante das incertezas que permeiam o cenário atual, apesar do panorama acomodatício ainda não apresentar uma definição clara, vamos utilizar algumas métricas para definir o preço-alvo da ação:

Observa-se que, apesar das incertezas conjunturais e futuras, os indicadores financeiros sugerem que a ação parece estar sobrevalorizada. A média dos diferentes modelos de precificação indica um potencial de valorização.

Disclaimer: Esta análise tem caráter informativo e educacional, não constituindo uma recomendação de compra ou venda de ativos financeiros. As métricas de valuation utilizadas baseiam-se em cenários hipotéticos, os quais podem não se concretizar devido à natureza dinâmica do mercado. Recomendamos que os investidores realizem suas próprias pesquisas e consultem profissionais financeiros antes de tomar decisões de investimento.