Desde que Lula foi eleito, o direcionamento das políticas econômicas não tem agradado o mercado.

Tivemos, desde as eleições, bolsa caindo (com SmallCaps caindo ainda mais) e os juros disparando.

A sinalização do novo governo com mais gastos acima do teto e a aprovação da PEC do estouro deixaram economistas e gestores bastante preocupados com a sustentabilidade da dívida pública.

Após o desastre do governo Dilma, será que teremos outra crise pelos mesmos motivos apenas 10 anos depois?

Lula 1 ou Dilma?

É tão claramente desastroso o caminho de mais gastos que imaginamos que o pragmatismo do presidente Lula não o deixará tomar esse rumo.

Fernando Haddad, ministro da Fazenda, após uma conversa com o presidente do Banco Central, entendeu o recado.

Conseguirá Haddad conter o ímpeto gastador de Brasília?

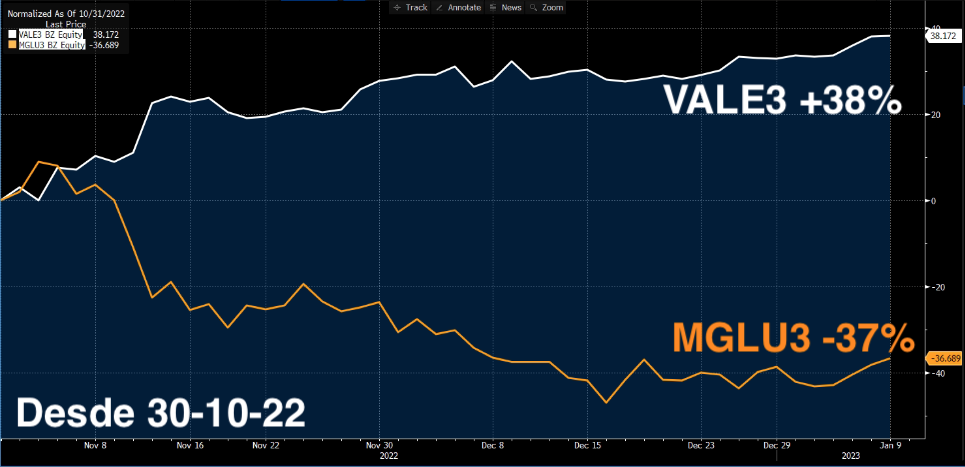

Exportadoras vs. SmallCaps

Procurando se proteger dos riscos, e em seu desespero usual, o fluxo do mercado migrou rapidamente para empresas exportadoras (commodities).

E absolutamente amassou as empresas mais focadas no mercado local (varejo).

Caso o governo mantenha o caminho de gastos muito acima do teto, teremos juros altíssimos no Brasil, economia no buraco e uma possível crise. Bom para Vale (VALE3) e para as exportadoras.

Caso o governo entenda o perigo desse caminho e se preocupe em gastar com moderação e com a sustentabilidade da dívida pública, teremos juros menos elevados e uma economia local mais forte. Bom para Magalu (MGLU3 (BVMF:MGLU3)) e para as empresas focadas no mercado local.

Como investir nesse cenário?

Um pé em cada canoa

As exportadoras nos defendem de uma crise no Brasil, mas as empresas do mercado local ficaram baratas demais com o movimento defensivo do mercado.

Refletimos. Ponderamos profundamente. Pacientemente.

Estamos continuamente monitorando, mas dado que o caminho dos maiores gastos é obviamente catastrófico, imaginamos que o novo governo dará ouvidos ao ministro da Fazenda.

Decidimos, então, por três empresas:

- uma exportadora com forte crescimento de produção;

- uma defensiva (banco) com crescimento;

- uma com muito potencial que sofreu demais com a escalada dos juros.

PRIO: exportadora com forte crescimento de produção

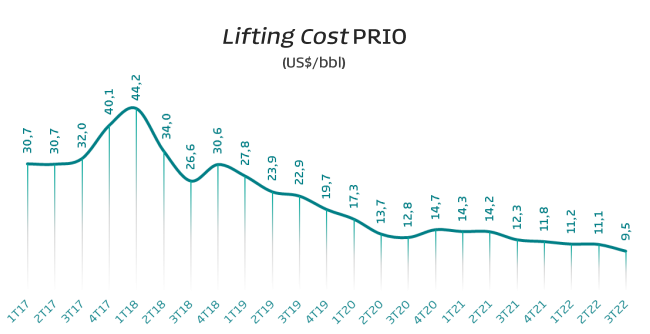

A PRIO é uma petroleira. Ela adquire campos maduros das grandes empresas do setor e consegue operá-los com custos muito mais baixos.

Investindo nos campos para aumentar sua produção de petróleo e melhorando sua eficiência, PRIO compra os campos por um preço justo e consegue gerar uma enormidade de caixa para seus acionistas.

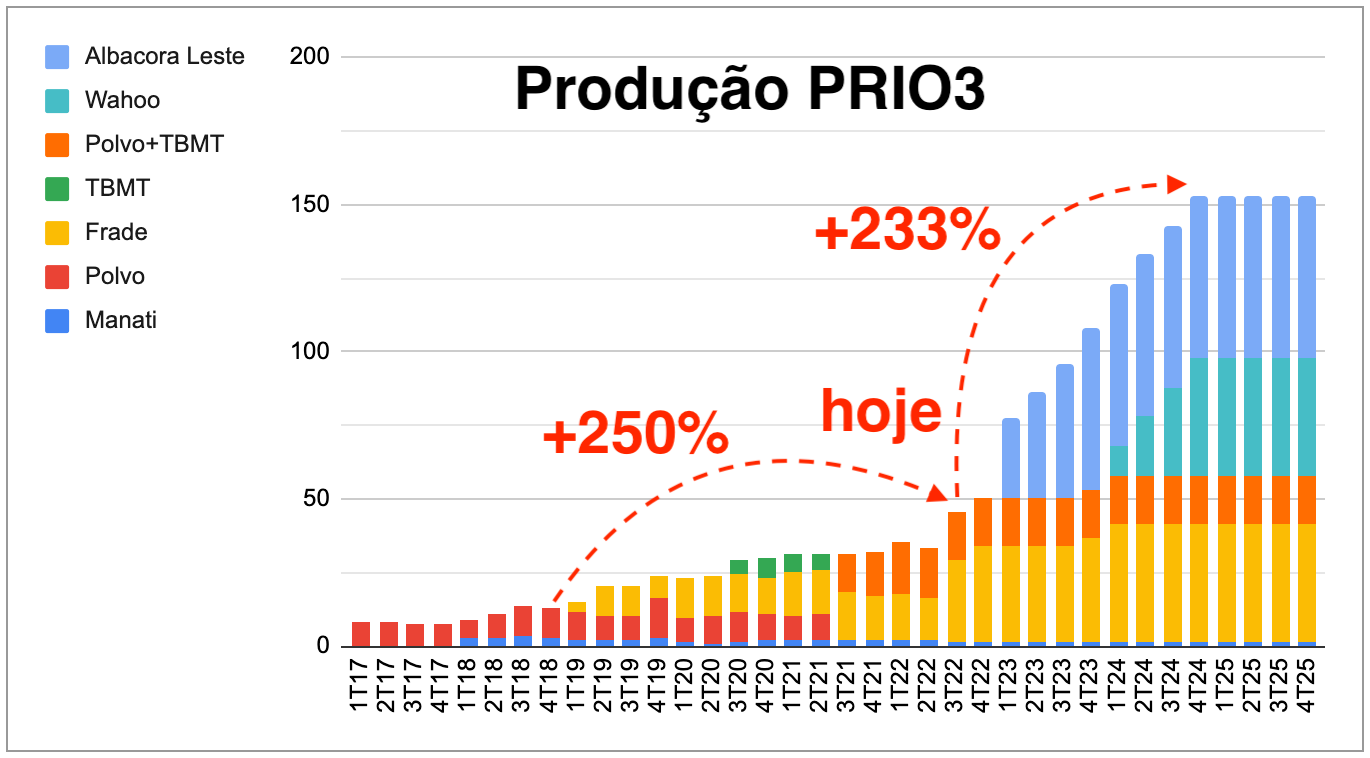

Desde a nossa primeira recomendação, a produção da companhia subiu +250% e PRIO já adquiriu Albacora Leste e Wahoo, que deverão elevar sua produção +233% nos próximos 2 anos.

Além disso, PRIO continua negociando a compra de novos campos maduros com diversas petroleiras para continuar crescendo nos próximos anos (Parque das Conchas e Peregrino, por exemplo).

Com maior produção e menores custos, as cotações seguem os resultados.

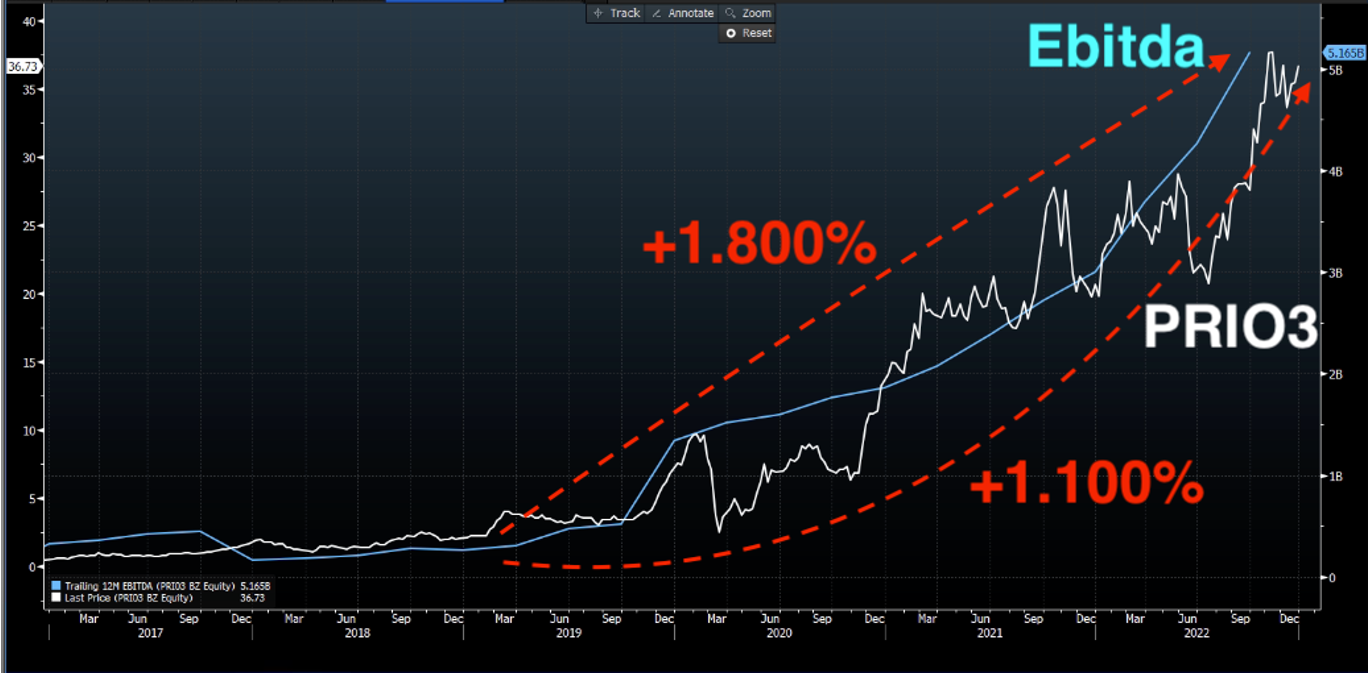

Dolarizada, sem depender do governo, da dívida ou dos juros brasileiros (nem da Petrobras (PETR4)), desde março de 2019, o Ebitda de PRIO subiu +19x e as ações subiram 12x.

Os riscos de PetroRio (PRIO3) vêm do petróleo, entretanto, com crescimento forte da produção, seu maior risco é de conseguir executar esse crescimento. Variações no preço do petróleo acabam diluídas dentro do enorme crescimento da produção.

Com os aumentos do volume de produção já adquiridos e negociando a modestos 6x Ebitda, esperamos que o crescimento continue. Compre PRIO3.

BPAC11: a melhor defesa é o ataque

Com juros estratosféricos, os bancos são defensivos no Brasil, pois conseguem repassar o "custo do dinheiro" (os juros) com facilidade.

O grande problema é que, nas crises, os bancos sofrem com inadimplência elevada (calotes), mas o BTG não é um banco comum.

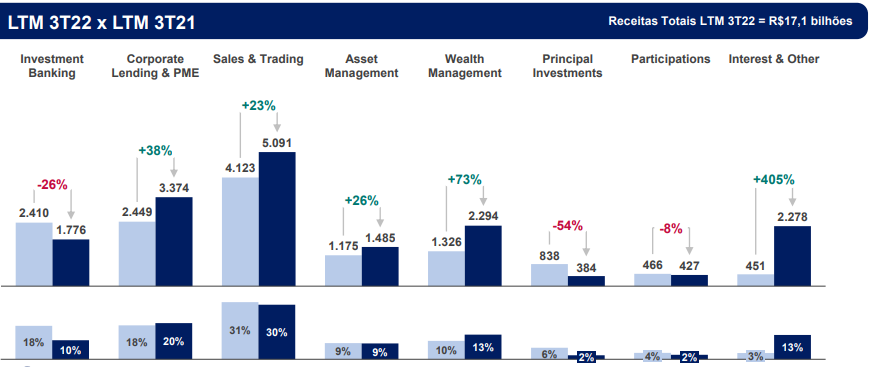

BTG vem entregando resultados recordes atrás de recordes com diversas linhas de receita ajudando no resultado final. Quando um segmento vai mal, outro segmento entrega resultado.

O balanço do banco é uma festa de inglês desnecessário. "Sales and Trading", linha mais importante da receita, é a mesa de operações que, normalmente, vai muito bem com mercados voláteis (agora).

"Corporate Lending" é o segmento dos empréstimos corporativos – que deverá ter seus revezes caso nossa economia entre em recessão.

Já "Investment Banking" faz fusões e aquisições e emissão de ações – mais dependentes de um cenário construtivo no mercado financeiro. No entanto, emissão de dívida é uma parte importante e bastante lucrativa pré-crises (recentemente).

"Wealth Management" é onde o BTG briga com a XP (XPBR31) – o banco digital, que vem crescendo significativamente nos últimos trimestres.

Com a união de todo esse inglês desnecessário, o BTG conseguiu crescer seus lucros +30% ao ano, número muito acima dos bancões brasileiros.

BTG é resiliente, porém ainda está inserido na economia brasileira, e seus riscos estão relacionados ao seu país de origem. Uma grande crise no Brasil pode prejudicar significativamente a capacidade do BTG de gerar resultados.

Resiliente aos juros brasileiros e, ao mesmo tempo, com alto potencial de crescimento e a míseros 9x lucros, compre BPAC11.

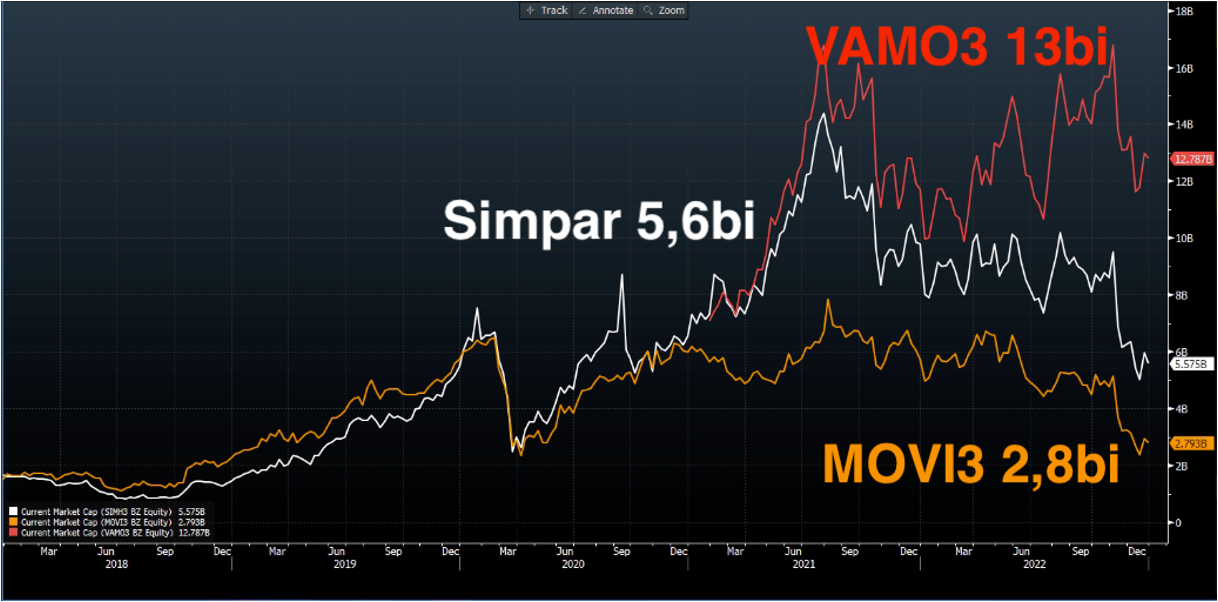

SIMH3: desconto de holding + pânico + …

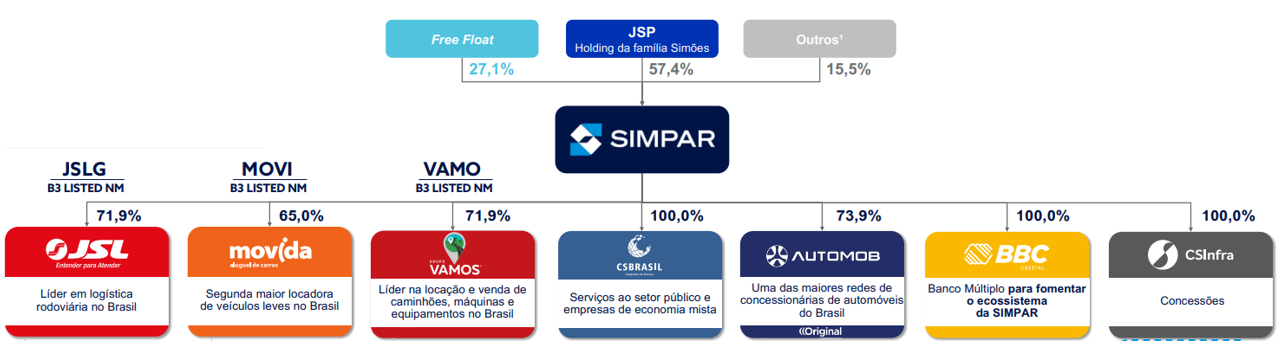

Simpar (BVMF:SIMH3) é a pimentinha que dá o sabor especial às grandes conquistas. Hoje, Simpar possui 7 empresas no grupo como um todo:

As principais são Vamos (VAMO3) e Movida (MOVI3), com 78% do Ebitda da holding.

Movida é a segunda maior locadora de veículos do Brasil. Vamos é a maior locadora de caminhões.

O grande problema desses negócios é que, para alugar carros e caminhões, as empresas precisam comprar esses ativos. Para comprar os ativos, o capital alocado é alto, a dependência dos juros é alta.

Isso pode ser um problema para a Movida, que já anunciou que vai segurar investimentos se os juros ficarem altos demais.

Mas não é um problema para a Vamos, que vem conseguindo crescer mais de +50% ao ano seu Ebitda e não vê problemas com os juros. O proprietário do caminhão paga juros ainda maiores para comprar o ativo, Vamos só precisa convencê-lo de que alugar faz mais sentido financeiro. E faz.

De qualquer modo, o melhor ainda está por vir. Simpar negocia a R$ 5,6 bilhões hoje.

No entanto, somando sua participação em Vamos (72% de 13bi) e em Movida (65% de 2,8bi), a holding deveria valer 11,2bi (o dobro).

Só a participação de Vamos (72% de 13bi = 9,3bi) já vale muito mais que o valor de mercado da holding.

Um desconto enorme em um grupo com crescimento forte de resultados.

O risco é a dívida de 3,5x Ebitda que está investida em carros e caminhões, mas ela veio do crescimento forte, comprando novos veículos. Apenas não investindo nos próximos anos, as empresas conseguem reduzir drasticamente sua alavancagem.

A 5x Ebitda, compre SIMH3.