Olá, tudo bem?

No sábado, 6, a minha esposa perguntou se eu estava a fim de irmos jantar no meu restaurante favorito, aqui em São Paulo. Me arrumei em pouquíssimo tempo e, então, fiquei conversando com a minha esposa enquanto ela terminava de se arrumar. E foi aí que eu pensei no mercado de vestuário de luxo.

Quando voltamos do jantar, comecei a pesquisar quais empresas estavam bem posicionadas para consolidar esse mercado e a Arezzo & Co. (BVMF:ARZZ3) chamou bastante a atenção.

Descobri que, em 2020, o Grupo Arezzo adquiriu o brechó virtual Troc, dando seus primeiros passos para disputar espaço no mercado de itens de luxo de segunda mão. O novo braço de luxo da companhia não representa ⅓ do seu potencial de crescimento.

Neste texto, compilei o resumo dessa pesquisa e minha visão para o investimento.

Um breve olhar sobre Arezzo & Co.

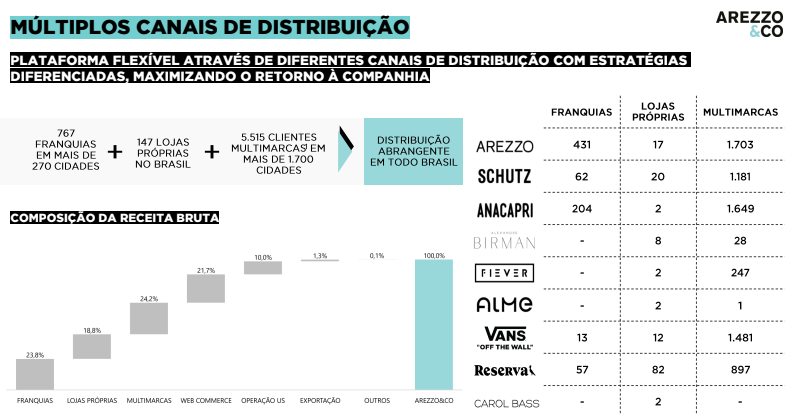

A Arezzo é uma empresa líder no setor de calçados, bolsas e acessórios femininos no país, com quase 20 marcas sob o seu comando atualmente, entre elas, Schutz, Anacapri, Reserva e a própria marca Arezzo.

Os principais pilares de sucesso que suportaram o crescimento da companhia nos últimos anos e que trazem visibilidade a longo prazo são: (i) a expansão do número de lojas pelo país (e até mesmo fora dele); (ii) o aumento de sua penetração digital; (iii) o avanço de sua estratégia omnichannel; e (iv) a aquisição de outras empresas para fortalecer o seu ecossistema.

A companhia possui mais de 900 lojas atualmente (próprias + franquias) e tem planos para adicionar até 90 novas unidades em 2022 e nos próximos anos, o que pode fazer com que rapidamente alcance os quatro dígitos em seu portfólio de lojas. Com marcas cada vez mais relevantes, existe uma fila de franqueados que buscam a oportunidade de abrir uma de suas unidades.

Maior eficiência com escala

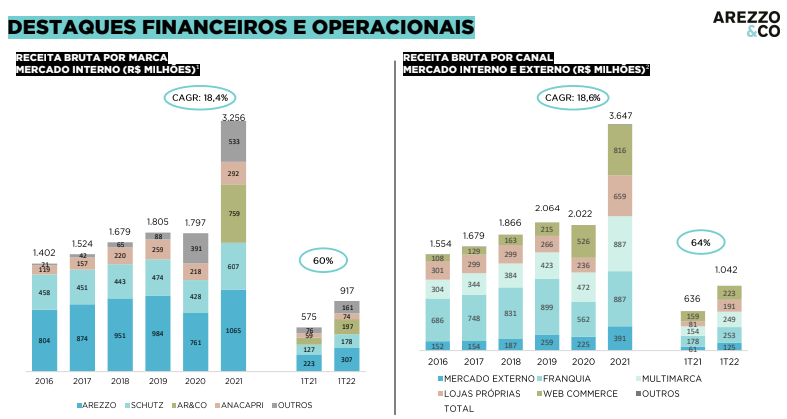

Além do avanço de suas lojas físicas, o digital ganha cada vez mais representatividade nos resultados da Arezzo. Atualmente, as vendas no canal de web commerce da empresa já representam 24 por cento do faturamento total (vs. 10 por cento que foi registrado em 2019).

As vendas online trazem um “cardápio” de fretes para os clientes, que podem optar por receber seus produtos pelas lojas (ship-from-store), do centro de distribuição ou até mesmo buscando nas lojas (pick-up-store), sendo que os itens retirados ou entregues pelas unidades físicas cresceram +91 por cento no primeiro trimestre de 2022 (1T22) — reforçando o avanço da omnicanalidade da empresa.

Colocando o pé em novos mercados

Ainda que possua marcas próprias relevantes e que foram criadas pela própria Arezzo, como a Schutz, Anacapri e Birman, a companhia também vem realizando aquisições relevantes e que ampliam a variedade de produtos oferecidos por ela, como a compra da licença das operações Vans no Brasil (calçados e vestuário masculino e feminino), além de ter adquirido a Reserva e a Baw Clothing (vestuário masculino e feminino).

Todos esses pilares estão contribuindo para o sucesso que a Arezzo vem apresentando desde a sua fundação em 1972. Recentemente, inclusive, a empresa realizou um follow-on para acelerar os seus planos de crescimento nos próximos anos, sejam eles orgânicos (expansão de lojas e digital), sejam inorgânicos (novas aquisições).

Vale ressaltar que, atualmente, 24 por cento da receita vem de franquias, 19 por cento de lojas próprias e 24 por cento de multimarcas (revendedoras dos produtos).

Outro dado interessante é a receita das operações internacionais da Arezzo, que já representa 10 por cento do total e também tende a continuar crescendo nos próximos anos.

Quando olhamos a receita por marca, 33 por cento vem da Arezzo, 21 por cento da Reserva (reforçando a importância da aquisição), 19 por cento da Schutz, 8 por cento da Anacapri e o restante das outras marcas.

Maior resiliência de vendas

Por conta da sua grande diversificação e pelo fato de a maioria de suas marcas atender públicos de rendas superiores, a Arezzo acaba se enquadrando em um segmento mais resiliente dentro do setor varejista — o que faz com que ela consiga manter o crescimento de seus resultados e também segurar as suas margens mesmo em meio a um cenário macro desafiador.

Abrindo uma diferença de performance relevante, o que já não é visto nos resultados das grandes varejistas tradicionais, como Magalu (BVMF:MGLU3), Via (BVMF:VIIA3) e Americanas (BVMF:AMER3), que não estão conseguindo manter as suas margens por conta do segmento em que atuam estar sendo muito mais pressionado pelo momento inflacionário e pela alta dos juros no país, que acabam reduzindo o ímpeto pelo consumo por parte da população.

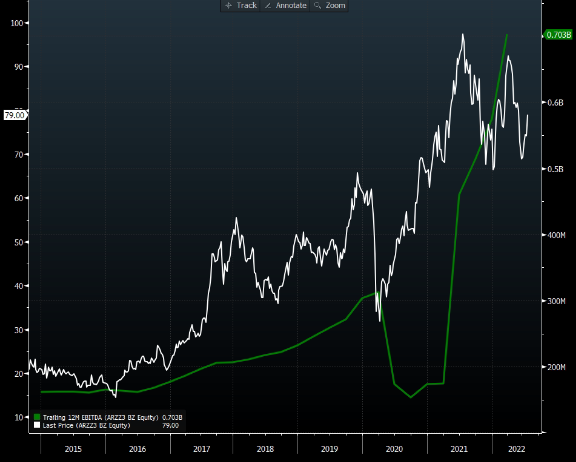

Os reflexos estão estampados diretamente nas ações dessas empresas, que desde o início do ano passado depreciaram em média -85 por cento, enquanto os papéis da Arezzo registraram valorização de +19 por cento nesse mesmo período.

Com seus planos de crescimento a nível nacional e internacional, a Arezzo tem condições de sobra de continuar seu processo de consolidação no segmento de calçados (market share atual de 30 por cento), além de avançar em outros segmentos, classes e geografias – trazendo ainda mais resiliência para os seus resultados e aumentando a sua visibilidade a longo prazo.

A caminho do Ibovespa: vale a pena investir na empresa?

No início desta semana, a B3 (B3SA3 (BVMF:B3SA3)) divulgou a primeira prévia da carteira do Ibovespa, que ficará em vigor de setembro a dezembro de 2022. Arezzo está entre os três novos integrantes, mas será que vale a pena investir na empresa?

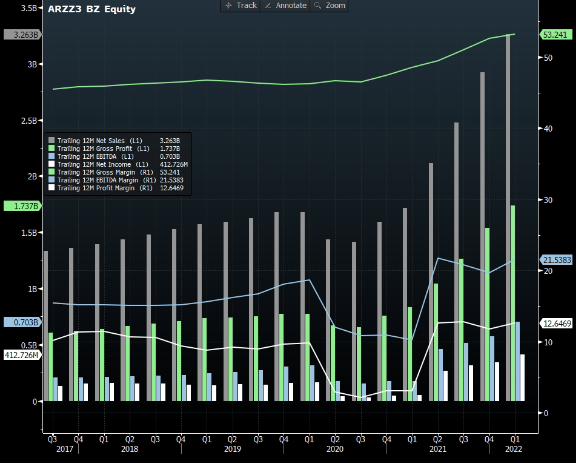

Na minha visão, tendo “dominado” uma parte relevante de seu mercado e negociando a 11x Ebitda, as ações da Arezzo já começam a se aproximar de patamares negociados por outras grandes empresas do varejo de moda, como a Lojas Renner (BVMF:LREN3), por exemplo.

Porém, diferentemente de outras varejistas, os papéis da Arezzo vêm acompanhando os bons resultados apresentados por ela no curto prazo e, consequentemente, não estão abrindo oportunidades tão claras no momento.

Ainda que a companhia traga boa visibilidade de crescimento para os próximos anos, acredito que o mercado já esteja precificando grande parte desse potencial e o mais adequado agora é aguardar e acompanhar para ver se a disfuncionalidade do nosso “Sr. Mercado” também chegará à ARZZ3.

Um abraço