O preço internacional do minério de ferro tem caído de forma acelerada recentemente, e o principal motivo por trás da queda é a China, mais especificamente o esfriamento do gigante asiático.

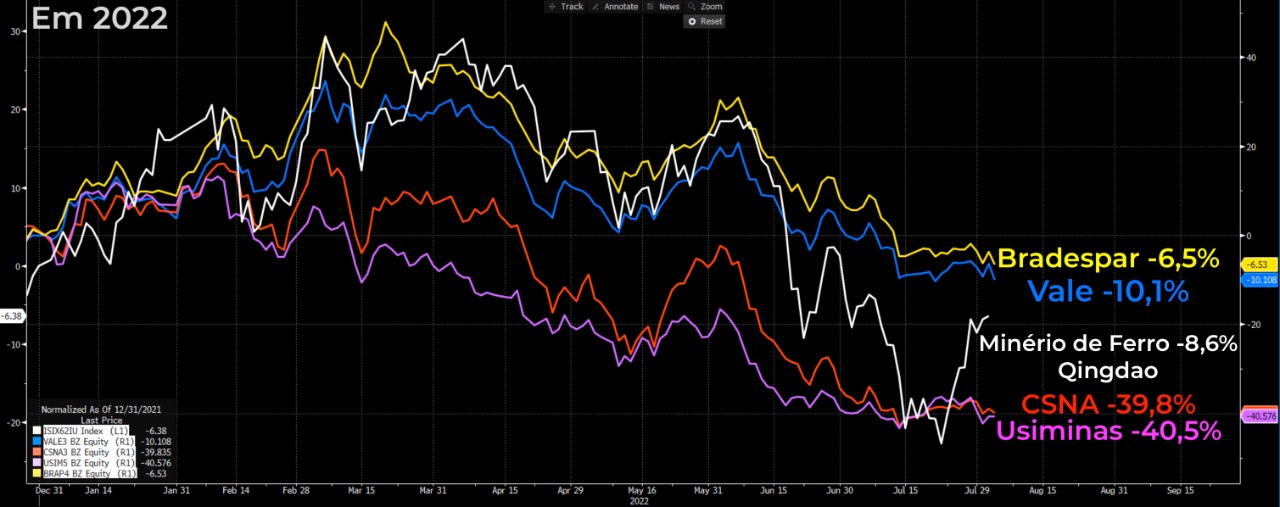

A tonelada do minério no porto de Qingdao acumula uma retração de -8,6 por cento no ano.

Os maiores desafios da China: indústria siderúrgica

O nível de atividade econômica chinesa tem forte relação com os preços das commodities. A siderurgia chinesa utiliza cerca de 120 milhões de toneladas por mês — mais de 80 por cento do volume é importado.

Em abril e no início de maio, as siderúrgicas da China paralisaram dezenas de altos-fornos à medida que os estoques se acumulavam após o enfraquecimento da demanda doméstica, dada a natureza dos lockdowns contra a Covid-19.

Mesmo tendo superado a fase mais rigorosa da política chinesa de covid zero, os riscos de novos surtos fizeram o governo manter as regras “anticovid”, e isso acaba trazendo efeitos negativos à economia.

Crise imobiliária

A crise imobiliária, que explodiu no ano passado com a Evergrande (OTC:EGRNY), também pesou no sentimento do mercado.

O setor imobiliário da China responde por pelo menos um terço da demanda chinesa por aço. O analista explica que, atualmente, o setor vem sofrendo os efeitos de uma grande bolha que se formou nos últimos anos — e já derrubou desde construtoras a bancos.

O governo chinês vem agindo com projetos de infraestrutura, mas não acreditamos em mudanças relevantes no setor ou nas perspectivas para o médio prazo.

Eleições no país de Xi Jinping

Além disso, o 20º Congresso Nacional do Partido Comunista da China (PCCh) será realizado em outubro deste ano e vai nos trazer um entendimento mais claro sobre o rumo da economia chinesa e os estímulos do governo.

O evento político tende a confirmar um inédito terceiro mandato para um presidente chinês ao presidente Xi Jinping.

Parte dos agentes do mercado acredita que, caso continue no poder, Xi Jinping pode “colocar de lado” a política de Covid-19 zero e acelerar os estímulos econômicos tentando buscar um crescimento de +5,5 por cento do PIB chinês. Vale mencionar que trata-se de um percentual baixo para a China (país que crescia acima da média) e também difícil de alcançar para este ano.

Impacto nos mercados

A desaceleração da China foi sentida diretamente pelas grandes empresas brasileiras do setor. Ações da CSN ON (BVMF:CSNA3) e Usiminas (BVMF:USIM5) PNA (USIM5), por exemplo, amargam quedas acima de -39 por cento em 2022, com as incertezas do gigante asiático no radar.

A ação da Vale (VALE3 (BVMF:VALE3)) também vem sofrendo perdas com a volatilidade dos preços do minério nos últimos meses, -10 por cento.

Quando a empresa tem relativamente pouco controle sobre o preço do produto, existem duas formas de aumentar os resultados financeiros: (i) expandir a produção; ou (ii) reduzir os custos. A Vale tem pouquíssima capacidade para fazer ambos.

Sendo a maior produtora de minério, a companhia não consegue expandir sua produção sem uma demanda para absorver, como também não tem capacidade de reduzir seus custos de forma relevante.

Com uma grande dependência nos preços do minério, os resultados da Vale vão variar em relação ao preço do minério de ferro e, consequentemente, os papéis também.

Vale vem abaixo do esperado no 2T22: vale a pena comprar?

Segundo a própria Vale, o balanço mais fraco reflete a queda do minério de ferro e do cobre no mercado internacional.

Na nossa visão, apesar de não reportar este ano o mesmo crescimento de 2021 (ano em que surfou a escalada do preço do minério), a Vale continua com uma operação rentável e lucrativa.

Consideramos uma ótima empresa, que conseguiu se reestruturar muito bem após a tragédia de Brumadinho e que parece barata negociando a 3x lucro e 3x Ebitda.

Vale mencionar que os múltiplos de empresas que dependem de commodities têm uma dinâmica diferente e o ciclo para commodities metálicas não parece tão favorável no curto prazo.

Projeções para o segundo semestre

Em um momento em que os mercados já estão estressados por conta da trajetória de alta dos juros em diversas economias (diante da disparada da inflação), o que acontece na China abala mais ainda a confiança dos investidores.

O BTG Pactual (BVMF:BPAC11), por exemplo, estima que as companhias do setor de mineração e siderurgia, além de bens de capital, devem registar queda de lucro, segundo o relatório de prévias para o segundo trimestre deste ano.

Os analistas consideram, no relatório, que o maior impacto deve ser da CSN, com queda de -88 por cento no lucro em relação ao segundo trimestre de 2021.

Para nós, o mais importante para o investidor é avaliar os resultados das empresas, pois isso é o que te permite contar com probabilidades reais de retorno em vez de tentar prever o comportamento histérico dos preços no mercado.

Lembre-se de que as cotações das empresas seguem os resultados no longo prazo.