A crença no poder preditivo da curva de rendimento tem sido amplamente aceita, mas sua correlação causal entre taxas longas e curtas pode ser mais fraca do que se imagina. Ao longo da história da curva de rendimento, observamos que, embora as taxas longas e curtas se movam na mesma direção, elas o fazem a taxas variáveis. O papel do Sistema do Federal Reserve dos EUA ao longo do século XX teve um papel significativo nessa mudança.

Durante o século XIX e nas primeiras décadas do século XX, os rendimentos do papel comercial de curto prazo foram, em média, mais altos do que os dos principais títulos de longo prazo. À medida que a paz substituiu a Guerra Civil dos EUA e a deflação predominou, as taxas de juros exibiram uma tendência de queda, mas a descoberta de ouro e o aumento da oferta monetária elevaram as taxas novamente. Surpreendentemente, tanto as baixas taxas do pós-Guerra Civil quanto as taxas mais altas de 1900 a 1920 não pareciam ter uma influência significativa na economia, resultando em várias recessões NBER em ambos os períodos.

A curva de rendimento persistentemente invertida pode ter contribuído para a alta frequência de recessões, pois desincentiva o investimento a longo prazo. Somente após a década de 1930, com o colapso do mercado de ações e a implementação de políticas econômicas keynesianas, as curvas de rendimento positivas se tornaram mais regulares. À medida que os formuladores de políticas começaram a considerar as taxas de juros de curto prazo, uma nova força causal surgiu, alterando a relação entre as taxas longas e curtas.

A partir desse ponto, com os mercados livres para definir as taxas de longo prazo, as opiniões dos formuladores de políticas e do mercado passaram a divergir. As operações de mercado aberto do Federal Reserve são anticíclicas e atrasadas em termos de economia real, enquanto o mercado representa a sabedoria coletiva e vota voltado para o futuro. Dessa forma, a curva de rendimento se tornou uma ferramenta preditiva à medida que as políticas econômicas keynesianas e o mecanismo de desconto do mercado influenciavam as taxas de longo e curto prazo.

No entanto, é importante ter cautela ao interpretar a curva de rendimento como um oráculo preciso. A inversão da curva ocorreu muitas vezes sem que uma recessão se seguisse. Apenas quando o mercado e o Federal Reserve mantêm uma divergência por um longo período de tempo, com o mercado prevendo crescimento significativamente menor do que o Federal Reserve, é que as expectativas de recessão do mercado se mostram mais confiáveis.

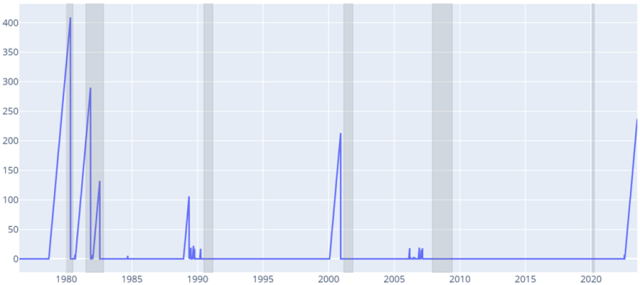

Fonte: Federal Reserve Bank of St. Louis, NBER

Embora a curva de rendimento seja frequentemente utilizada como indicador para prever recessões, sua eficácia depende de uma análise cuidadosa e de evidências adicionais, principalmente quando os sinais apontam para uma política monetária frouxa por parte do Federal Reserve.

Em suma, a história da curva de rendimento revela que a correlação causal entre as taxas de juros de longo e curto prazo é variável e nem sempre suficiente para prever recessões. Seu poder preditivo tem evoluído ao longo do tempo, muitas vezes influenciado pelas políticas econômicas e mudanças no Federal Reserve dos EUA. Embora ainda seja uma ferramenta relevante para analistas e investidores, é essencial considerar outros indicadores e fatores econômicos ao fazer previsões e tomar decisões financeiras. Dessa forma, obtemos uma visão mais abrangente e precisa do cenário econômico, aumentando a capacidade de tomada de decisões informadas e responsáveis.

Em conclusão, embora a curva de rendimento seja uma ferramenta popular para prever recessões, é crucial reconhecer que sua eficácia não é uma certeza absoluta. A história da curva de rendimento mostra que sua correlação causal entre taxas longas e curtas é variável ao longo do tempo, influenciada por diversos fatores econômicos e políticas monetárias. Nesse contexto, é imperativo adotar uma abordagem abrangente ao analisar o cenário econômico, levando em consideração outros indicadores e evidências complementares.

Ao utilizar a curva de rendimento como um dos elementos em nosso arsenal de previsão e tomada de decisões financeiras, devemos ser cautelosos e estar cientes de suas limitações. Combinar essa ferramenta com análises detalhadas de indicadores econômicos, dados macroeconômicos, comportamento do mercado e políticas governamentais nos permitirá obter uma visão mais precisa e informada sobre o estado da economia e as possíveis tendências futuras.

No dinâmico mundo financeiro e econômico, a adaptação é essencial. Ao entender as nuances da curva de rendimento e de outros indicadores, podemos aprimorar nossa capacidade de responder de forma eficiente e inteligente às mudanças do ambiente econômico. Em última análise, uma abordagem holística e cuidadosa na análise de indicadores nos permitirá tomar decisões mais sólidas e mitigar os riscos associados a um cenário econômico em constante evolução.