O contrato de Petróleo Brent é um contrato futuro negociado em bolsas de commodities, como a ICE (Intercontinental Exchange). Ele serve como referência global para a precificação do petróleo, especialmente na Europa, Ásia e África.

A cotação desse contrato está sujeita a várias variáveis, como oferta e demanda, frete, geopolítica e OPEP+, o que o torna de difícil leitura e previsibilidade.

O Brent, por ser o contrato mais negociado no mundo, exerce uma grande influência sobre o contrato WTI (West Texas Intermediate), negociado basicamente nos EUA.

Cenário Global

Atualmente, o cenário global do Brent é adverso, com muitas dificuldades para prever, nem que seja por algumas semanas, devido aos muitos conflitos nos últimos anos, que geraram instabilidade nas suas cotações, especialmente no Oriente Médio e seus conflitos geopolíticos, tornando o contrato muito volátil desde o ano passado.

Quando analisamos o contrato de maneira geral, percebemos que o ativo está sujeito a várias variáveis, o que o torna complexo. Porém, quando tentamos destrinchar uma por uma, as coisas se tornam um pouco mais claras. A ideia é olharmos de todas as óticas e assim obter uma visão mais macro para o cenário futuro.

Oferta x Demanda

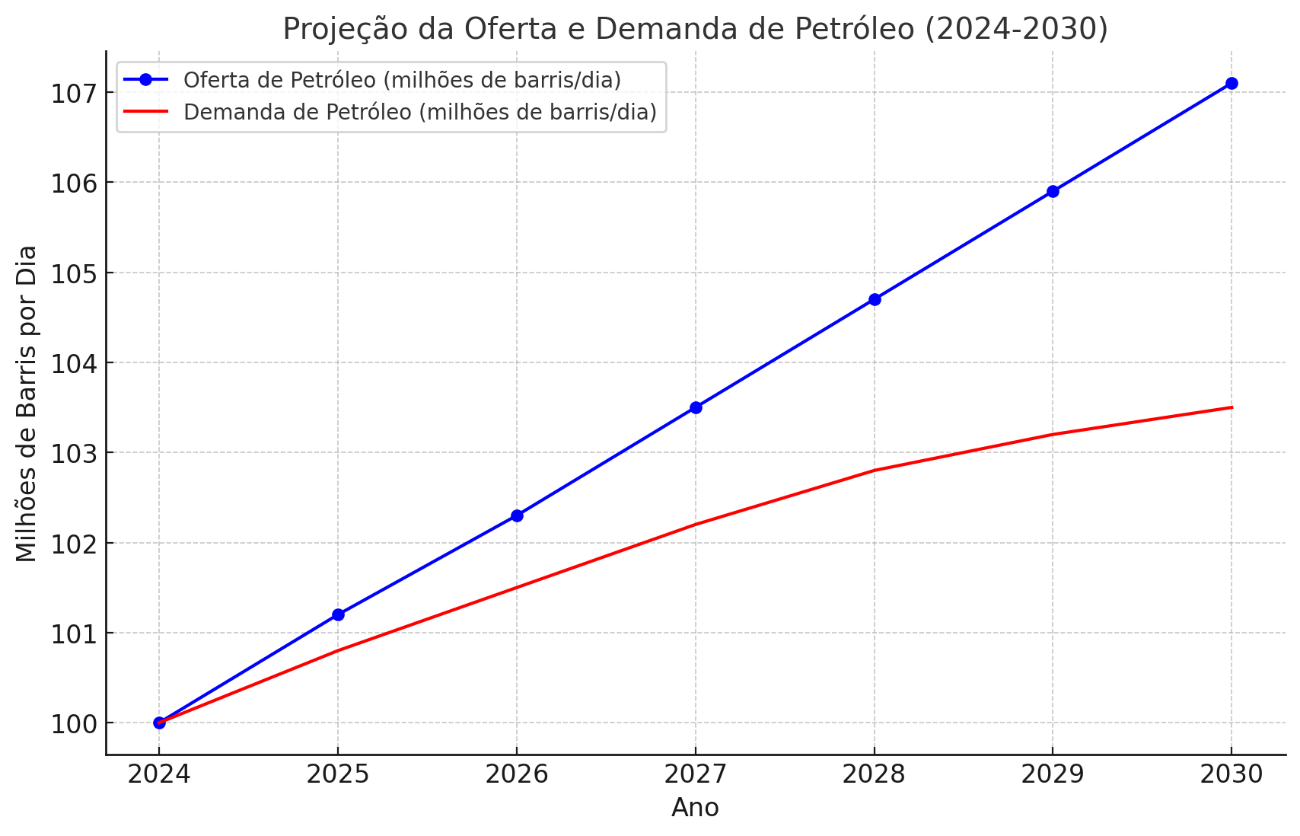

No cenário de oferta e demanda, temos um aumento crescente na demanda por petróleo nos últimos anos, e atualmente estamos no auge desse consumo nos últimos 10 anos, conforme o gráfico abaixo.

Fonte: (Dados históricos (2015-2024): IEA - Oil Market Report | OPEC Monthly Report | Projeções futuras (2025-2029): OPEP | AIE | Relatórios de BP e Shell (NYSE:SHEL))

Conforme analisamos, observamos uma demanda crescente por petróleo e uma projeção de aumento na produção de petróleo nos próximos anos, chegando ao pico projetado entre 104,00 a 107,00 milhões de barris por dia, o que incentivaria um aumento ainda maior na produção de petróleo para os próximos anos.

Devemos lembrar que um dos maiores produtores de petróleo do mundo é a Rússia, que atualmente sofre sanções devido à guerra. O fim do conflito poderia gerar uma maior oferta de petróleo no mundo. Estima-se que antes da guerra, a Rússia exportava cerca de 7,4 milhões de barris por dia no período pré-guerra, mas essa exportação vem aumentando a cada ano, podendo chegar a um pico de operações de 10,0 milhões de barris por dia.

OPEP+

No ano passado, a OPEP+ tomou uma decisão importante, com destaque para a Arábia Saudita, maior produtora de petróleo do mundo. A decisão foi de não controlar artificialmente a oferta de petróleo, com o objetivo de recuperar a participação de mercado perdida para outros produtores, o que gera mais pressão sobre a oferta crescente de petróleo no mundo, mas ainda com cautela em relação ao preço do petróleo. Atualmente, a produção se mantém estável na casa de 9,0 milhões de barris por dia, com uma projeção de aumento da produção para 12,0 milhões de barris por dia para recuperar a participação de mercado.

Geopolítica

O cenário geopolítico do Brent está atualmente controverso, devido aos últimos conflitos que geraram várias volatilidades no mercado de petróleo.

Com a eleição de Trump no último ano, foi gerada, de maneira “artificial”, uma estabilidade no quesito de conflitos geopolíticos, com os mais conhecidos sendo Israel X Palestina e Rússia X Ucrânia. No momento em que escrevo, o conflito entre Israel e Palestina parece ter chegado ao “fim”, e o conflito entre Rússia e Ucrânia parece estar muito perto de uma resolução.

Essa estabilidade “artificial”, gerada de forma objetiva, foi colocada até na mesma campanha de Trump, com a meta de resolver esses conflitos. Parece que 50% dessa meta foi cumprida com a resolução do primeiro conflito, trazendo alívio para a região mais bélica do mundo, o Oriente Médio.

Os outros 50%, que não foram resolvidos, parecem ser mais difíceis de resolver e trazem mais tensão para o mundo e para o contrato do Brent, causando dor de cabeça para os governos envolvidos direta ou indiretamente.

Existe uma teoria sobre a resolução desse conflito entre Rússia e Ucrânia, que será abordada ao longo do artigo.

Portanto, ao olharmos para o cenário do Brent, notamos que seus fundamentos indicam uma grande possibilidade de queda nas suas cotações nos próximos anos ou, quem sabe, décadas, o que nos leva a refletir sobre o que o gráfico nos fala sobre esses aspectos.

Análise Técnica sobre o Brent

Analisando sob a ótica da Análise Técnica, o Brent estava em uma tendência de alta de longo prazo (gráfico mensal), conforme observado em seu gráfico mensal.

Gráfico 01: (O gráfico o ativo realizando um LTB).

Nos últimos meses, o ativo passou por uma correção no longo prazo, buscando sua região de suporte em USD$ 66,00, o que poderia reforçar a continuidade do movimento altista. No entanto, nas últimas semanas, o Brent aumentou seu fluxo vendedor, demonstrando continuidade na movimentação de baixa.

Isso poderia sugerir uma queda próxima aos USD$ 60,00 - USD$ 45,00, o que seria um cenário alinhado com os fatores mais fundamentalistas do ativo, principalmente focados na oferta e demanda do petróleo, o que poderia, de maneira significativa, diminuir a inflação global. Porém, tocaremos neste assunto mais adiante.

Analisando o Brent no gráfico semanal, percebemos a manutenção da sua movimentação de baixa, o que torna cada vez mais clara a continuidade desse movimento. Isso solidifica a tentativa de rompimento do suporte em USD$ 68,00, embora ainda acreditamos que há espaço para uma correção de curto prazo para o Brent. Dessa forma, gostaríamos de ver o rompimento dessa região de suporte com um pivô de baixa sendo gerado. Acreditamos que esse rompimento traria mais força para os preços irem para baixo, como mostrado no gráfico abaixo.

Ao analisar o Brent, vemos que é um ativo complexo, com várias variáveis que determinam o preço, o que envolve um grande risco de erro, mas que tudo começa a apontar para o mesmo lado. Parece que, se o Brent cair abaixo de USD$ 66,00 o barril no médio e longo prazo, tanto do ponto de vista fundamental quanto técnico, é possível que tenhamos uma surpresa no setor de petróleo global, especialmente com a perda crescente de valores das exportadoras no Brasil, que são diretamente afetadas por um valor de cotação mais barato. Isso poderia afetar de forma indireta a Petrobras (BVMF:PETR4), que também usa o Brent como base para seus negócios. Portanto, investidores dessas empresas expostas a esses cenários podem enfrentar momentos turbulentos nos próximos meses ou, no máximo, anos.

Teoria e Conspiração

Não posso deixar de mencionar uma jogada que está ocorrendo diante de nossos olhos. Acredito que seja apenas uma teoria, mas alguns pontos se encaixam de maneira interessante. Essa teoria começa com a eleição de Trump, com seu discurso sobre a solução das guerras, redução da inflação americana, abertura de novos poços de extração de petróleo, revogação de leis ambientais e a busca pela autossuficiência no petróleo, além de taxações em outros países.

Mas, se analisarmos tudo de maneira vaga, parece que uma coisa não tem a ver com a outra. No meu entendimento, tudo está interligado, e vamos tentar fazer essa conexão.

Ao olharmos o discurso de Trump sobre a solução das guerras, percebemos um interesse por trás, especialmente no que diz respeito à guerra Rússia X Ucrânia. Esse interesse parece oculto, mas acredito que seja evidente.

Vamos recapitular tudo. Na eleição, Trump acusou os participantes da OTAN de não repassar o valor estipulado na porcentagem do PIB, o que, em tese, ele não está errado. Após a eleição, ele reforçou esse discurso com mais força. Isso faz sentido, e caso isso ocorra, o que aconteceria? Aumentariam os pontos de defesa em toda a Europa, tornando a região menos vulnerável a invasões de qualquer país. Dessa forma, haveria uma sensação de segurança nos países da OTAN, sem que os EUA precisassem fazer nenhum investimento fora do acordo. Porém, a palavra-chave aqui é "sensação de segurança".

Na segunda parte do discurso, Trump falou sobre taxações sobre outros países, principalmente a China. Hoje, a China é o principal fornecedor de aço para os EUA, e as taxações não só sobre a China, mas também sobre outros países, causariam inflação, especialmente no setor de aço. Vamos focar na inflação gerada pela importação do aço, que é essencial para o crescimento econômico.

Na terceira parte, Trump falou sobre a autossuficiência em combustíveis, como o petróleo. Já que os EUA são o maior consumidor de petróleo do mundo, alcançar a autossuficiência nesse setor seria vantajoso até para a segurança nacional. A redução do valor do petróleo, nesse caso, seria algo de interesse para os EUA.

Na quarta parte do discurso, ele criticou o governo anterior, falando sobre a inflação e deixando claro que o governo atual não permitiria tal cenário. No entanto, o cenário de "não inflação" não condiz com as taxações impostas sobre os produtos importados de outros países, que, na realidade, irão gerar inflação.

Nesse contexto, a resolução do conflito Rússia X Ucrânia tem grande importância para esse cenário.

Se partirmos do princípio de que as taxações causarão inflação nos EUA, e que a produção de petróleo americano não aumentará rapidamente com a abertura de novos poços, como o governo atual reduziria a inflação?

Acredito que a resolução do conflito Rússia X Ucrânia seja forçada, principalmente com a Ucrânia recuando. A Rússia, com uma produção de petróleo defasada e falta de logística devido às sanções, poderia, com uma capacidade de 10 milhões de barris por dia, gerar um choque de oferta. Isso faria o preço do Brent cair, o que ajudaria a resolver a pressão inflacionária nos EUA no curto prazo, já que são os maiores consumidores de petróleo do mundo.

No acordo proposto, a Ucrânia cederia seus minerais diretamente para os EUA, garantindo o fornecimento de minério para a produção de aço, sem depender da China, permitindo assim taxações sem consequências econômicas negativas.

Nesse acordo, a Ucrânia não se uniria à OTAN, mas os países ao seu redor e a própria Ucrânia aumentariam seus gastos com defesa, criando uma sensação de segurança para suas populações.

Portanto, a resolução clara desse conflito tem a ver com toda essa estratégia do governo americano e a redução do preço do petróleo a nível global, sendo a solução mais rápida para a resolução do seu problema inflacionário no curto prazo devido às suas taxações. Isso torna ainda mais plausível a possibilidade de o preço do Brent cair abaixo de USD$ 66,00 nos próximos anos.