Investir no mercado de ações é tentador. Essa modalidade de investimentos sempre foi a mais idealizada: muitas telas, gráficos, análise de ações e dinheiro.

Mais tentador ainda é a ideia de encontrar uma carteira que possa “vencer o mercado“. Imagine se você encontra a “nova Magalu" (SA:MGLU3) ou a “nova Apple” Apple (NASDAQ:AAPL) (SA:AAPL34), tornando-se um investidor rico e reconhecido?

Por essas e outras questões que não surpreende o fato de encontrarmos facilmente narrativas de dinheiro fácil no mercado de ações: supostas estratégias invencíveis e métodos infalíveis de escolha das melhores ações.

Isso ocorre porque o mundo dos investimentos mexe diversos vieses cognitivos que fazem parte do ser humano, e que são estudados detalhadamente no campo das Finanças Comportamentais.

A principal delas é o Viés do Excesso de Confiança. Afinal, o que faz o pequeno investidor pensar que ele pode superar facilmente a média de retornos do mercado? Ou seja, os resultados são superestimados e os riscos subestimados.

Muitos investidores passam horas e horas buscando fazendo análise de ações, essas joias escondidas, que podem te fazer bater o índice de mercado. Mas será que todo esse esforço vale a pena? A chamada filosofia do Stock Picking (ato de escolher as melhores ações, dentre centenas) de fato traz retornos maiores do que a média do mercado no longo prazo?

Compensa investir tempo e estudo para supostamente encontrar as melhores ações do mercado ou é melhor simplesmente comprar um fundo atrelado ao índice e garantir um retorno dentro da média?

Muitos acreditam que não vale. Essa talvez seja uma das discussões mais polêmicas do mercado de ações, e muitos acreditam que, no longo prazo, faz muito mais sentido “comprar índice” do que tentar superá-lo. Hoje trarei para você, leitor, a visão daqueles que não acreditam fazer sentido ficar escolhendo ações.

OS MERCADOS SÃO MESMO EFICIENTES?

A linha de investidores que prega não fazer sentido perder tempo garimpando ações acredita que os mercados são eficientes. Acreditar nisso significa que os preços dos ativos refletem todas as informações disponíveis no mercado.

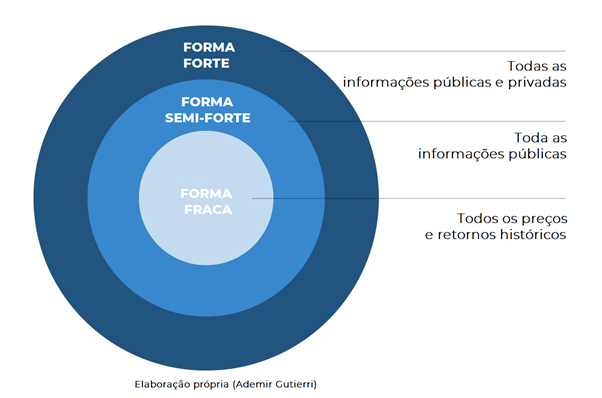

Logo, as oscilações das ações são meras aleatoriedades, e seus preços sempre irão refletir o valor justo no longo prazo. Essa premissa foi abordada pela primeira vez pela economista da Universidade de Chicago, Eugene Fama, em 1965, e o levou ao prêmio Nobel de Economia em 2013, através da Hipótese dos Mercados Eficientes (HME). Em sua pesquisa, Fama afirma também que existem 3 níveis de eficiência dos mercados: a forte, a semi-forte e a fraca.

Ou seja, para Fama, é impossível bater o mercado de forma consistente. Aqueles gestores que venceram o mercado em algum momento o teriam feito mais por sorte do que mérito.

Isso nos leva a concluir um fato curioso: segundo essa teoria, mesmo uma má decisão de escolha pode levar a bons retornos, ou seja, o contrário também acontece.

Em resumo, os investidores que aceitam a hipótese de Fama acreditam que é muito mais racional investir em um índice de mercado de ações por meio de ETFs ou fundos passivos. Ou como já diria Jack Bogle (o investidor em índices passivos mais conhecido do mercado), “não procure a agulha no palheiro. Basta comprar o palheiro inteiro”.

O QUE DIZEM AS PESQUISAS?

Existem alguns estudos que ratificam essa teoria. Acredito que um dos mais interessantes é um artigo de Hendrik Bessembinder, intitulado “Do Stocks outperform treasury bills?” (tradução: As ações superam as notas do Tesouro Americano?).

Surpreendemente, os resultados do artigo mostram que não.

O estudo de Bessembinder compara o desempenho individual de centenas de ações contra os títulos do Tesouro dos EUA de 30 dias (T-Bills), e contemplou o período entre 1926 e 2016. Segundo o artigo, 60% de todas as ações que ele estudou tiveram um retorno final inferior aos T-Bills. Ou seja, ele conclui que em mais da metade dos casos, você teria ganho mais dinheiro investindo em títulos do governo do que em ações individualmente.

Ou seja, estatisticamente, ao escolher individualmente ações, você tem mais chances de ganhar com ativos livres de risco (renda fixa), do que escolhendo ações.

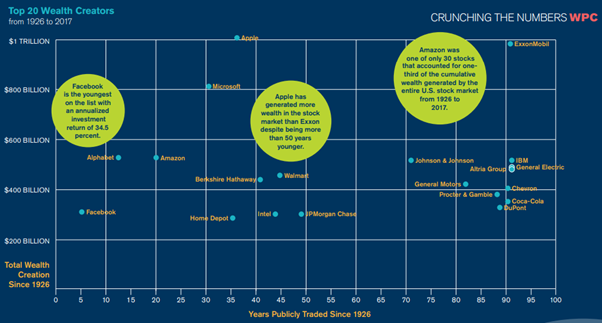

Outro dado interessante do estudo é queapenas 4% de todas as ações dos EUA corresponderam a 100% dos ganhos no mercado de ações entre 1926 e 2017. Abaixo você confere as top 20 ações criadoras de riqueza versus os anos em que estão listadas em bolsa.

Ah, agora sim! Então é muito simples: basta encontrar as empresas que representam esses 4%, certo? Infelizmente não é bem assim… só sabemos quem são essas empresas agora, depois que elas se valorizaram muito. E assim continuará sendo ao longo da história, na maioria dos casos.

ENTÃO NÃO VALE A PENA TER MINHA PRÓPRIA CARTEIRA?

Não necessariamente. A HME leva como premissa que todos os agentes econômicos são bem informados e tomam decisões racionais. E sabemos que isso não é verdade: as informações não são simétricas para todos e os agentes econômicos são seres humanos, que agem muitas vezes irracionalmente.

Outro ponto é que a HME não nega exatamente o conceito sobre análise e seleção de ações, mas podemos dizer que vale questionar a capacidade de uma pessoa analisar o mercado de forma eficiente.

Se mesmo os gestores de fundos, que possuem alta qualificação, diversos analistas e acesso à informações têm dificuldade em bater o mercado (nos EUA a maioria não bate), imagine um investidor “amador”.

De toda forma, acredito que os mercados possuem sim ineficiências. O que não acredito é na falsa promessa de que qualquer um pode conseguir aproveitá-las. E você, o que acha? Deixe sua opinião nos comentários!

Te vejo no próximo artigo! Abraços!