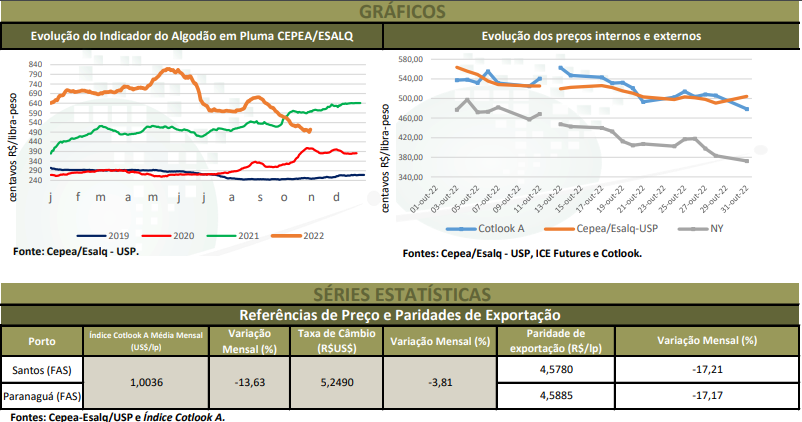

Os valores internacionais e nacionais do algodão em pluma caíram de forma significativa em outubro. A preocupação quanto à demanda por pluma e produtos têxteis diante da possível recessão global influenciou a queda nos valores. Além disso, as retrações do dólar e da paridade de exportação reforçaram o movimento de desvalorização no Brasil, à medida que levaram algumas tradings a atuarem a preços mais competitivos ao longo do mês. Cotonicultores demonstraram pouco interesse em novas negociações no spot, uma vez que boa parte da produção estava comprometida e o patamar de preço não era considerado atrativo. Compradores, por sua vez, adquiriram apenas o necessário para seguir com suas atividades, utilizando a pluma estocada e/ou de programações. Além disso, houve dificuldades em encontrar lotes com as características desejadas, o que dificultou ainda mais as negociações. Diante disso, a média do Indicador CEPEA/ESALQ, com pagamento em 8 dias, foi de R$ 5,1995/lp em outubro, a menor desde de dezembro/20 (R$ 4,7697/lp), sendo também 15,08% inferior à de setembro/22 e 17% abaixo da de outubro/21, em termos reais (os valores mensais foram deflacionados pelo IGP-DI). Apesar disso, a média de outubro ainda ficou 13,4% superior à paridade de exportação. No acumulado do mês (entre 30 de setembro e 31 de outubro), o Indicador recuou 10,85%, chegando a fechar a R$ 4,9052/lp no dia 28, o menor patamar nominal desde o dia 6 de julho de 2021.

Em dólar, o Indicador à vista registrou média de US$ 0,9881/lp em outubro, 1,5% menor que o Índice Cotlook A (US$ 1,0036/lp) – ambos são os mais baixos desde julho/21 –, mas ainda ficou 19% acima da média do primeiro vencimento na Bolsa de Nova York (ICE Futures), que foi de US$ 0,8307/lp – este, por sua vez, foi o menor desde janeiro/21. No acumulado do mês (entre 30 de setembro e 31 de outubro), o Índice Cotlook A (referente à pluma posta no Extremo Oriente) recuou 13,63%, a US$ 0,9250/lp no dia 31. O dólar, por sua vez, se desvalorizou 3,81% frente ao Real, a R$ 5,1740 no dia 31. As paridades de exportação na condição FAS (Free Alongside Ship) recuaram 17,2% no acumulado do mês, para R$ 4,1642/lp (US$ 0,8048/lp) no porto de Santos (SP) e R$ 4,1747/lp (US$ 0,8069/lp) no de Paranaguá (PR) no dia 31, ambas as menores desde o dia 2 de julho de 2021. Na Bolsa de Nova York (ICE Futures), também de 30 de setembro a 31 de outubro, o contrato Dez/22 se desvalorizou 15,63%, indo para US$ 0,7200/lp no dia 31, o menor desde janeiro/21. O contrato Mar/23 recuou 14,15% no mesmo comparativo, a US$ 0,7164/lp; o Maio/23, 12,47%, a US$ 0,7185/lp; e o Jul/23, 10,34%, a US$ 0,7198/lp.

CONTRATOS A TERMO – O fechamento de contratos a termo esteve em bom ritmo em outubro e envolveram sobretudo a pluma da safra 2021/22. As entregas serão realizadas nos próximos meses, visando atender principalmente indústrias nacionais. Foram realizados fechamentos tanto a preços fixos como os baseados no Indicador e/ou nos vencimentos da ICE Futures.

CONAB – De acordo com a primeira estimativa da safra 2022/23 divulgada no dia 6 de outubro pela Companhia Nacional de Abastecimento (Conab), a área brasileira deve ser de 1,630 milhão de hectares, ligeiramente acima da temporada anterior (+1,9%). A produtividade estimada está em 1.794 kg/ha, 12,6% maior que a da safra 2021/22. Assim, a produção brasileira deve ficar em 2,925 milhões de toneladas, aumento de 14,7% no mesmo comparativo, podendo ser a segunda maior da história, atrás apenas das três milhões de toneladas da temporada 2019/20. Para a Companhia, esses crescimentos estão vinculados ao desempenho favorável da pluma nacional no mercado externo e aos bons preços pagos nas exportações, o que tem estimulado cotonicultores a investirem tanto na qualidade do algodão quanto no aumento de áreas de produção. Em Mato Grosso, especificamente, a área cultivada está prevista em 1,169 milhão de hectares, alta de 2,5% frente à safra passada. Já a produtividade deve ser de 1780 kg/ha, elevação de 14,9%, resultando em produção de 2,08 milhões de toneladas, avanço de 17,8% em relação à temporada 2021/22. Na Bahia, a área semeada está prevista em 308 mil hectares, elevação de apenas 0,1% frente à safra anterior. A produtividade, por sua vez, está estimada em 1.901 kg/ha, aumento de 12,4% em relação à temporada 2021/22, com a produção prevista em 2,180 milhões de toneladas, crescimento de 17% no mesmo comparativo. Ainda segundos dados da Conab, a disponibilidade interna (estoque inicial + produção + importação) deve ficar em 4,26 milhões de toneladas, 8,11% superior à temporada anterior. Já o consumo interno em 2023 está estimado em 720 mil toneladas, maior que as 705 mil toneladas projetadas no período anterior. Assim, o excedente interno é previsto em 3,54 milhões de toneladas. As exportações, por sua vez, estão estimadas em 1,978 milhão de toneladas, 4% maiores do que as de 2022.

COTTON OUTLOOK – Em relatório divulgado no dia 28 de outubro pelo Cotton Outlook, a produção mundial da safra 2021/22 foi estimada em 25,042 milhões de toneladas, elevação de 0,2% frente aos dados de setembro/22, influenciada pelo reajuste positivo da Austrália, que compensou o recuo do Uzbequistão. Já o consumo mundial ficou estável no comparativo mensal, em 24,723 milhões de toneladas na temporada 2021/22. Para 2022/23, houve diminuições de 0,35% na estimativa de produção mundial no comparativo com o relatório anterior e de 1% frente à safra passada, projetada em 24,804 milhões de toneladas. No caso do Brasil, especificamente, a produção em 2022/23 está estimada para ser 14,7% maior que a anterior (2,55 milhões de toneladas) e 12,7% superior aos dados de setembro/22. Quanto ao consumo mundial na temporada 2022/23, deve ficar em 23,809 milhões de toneladas, 2,58% menor que o estimado no mês passado e 3,7% inferior à safra 2021/22.

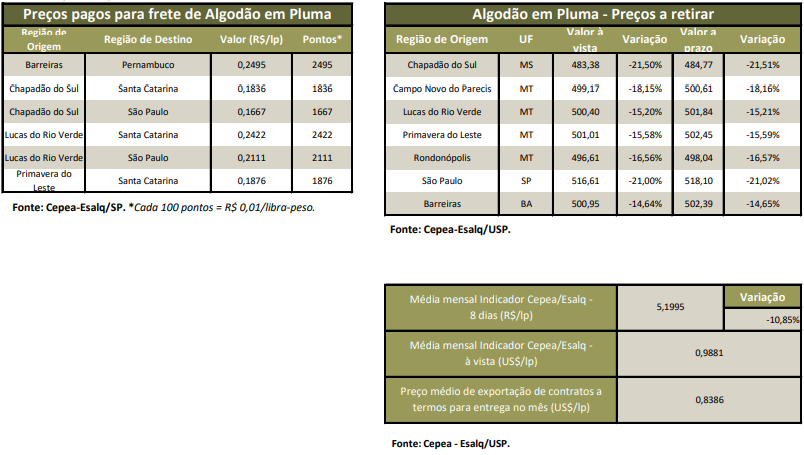

CAROÇO DE ALGODÃO – Parte dos vendedores ativos esteve mais flexível nos preços, possibilitando a realização de fechamentos de caroço de algodão ao longo de outubro. Compradores ofertaram valores ainda menores, cautelosos em realizar novas aquisições, diante dos menores preços do farelo, torta e óleo de algodão. No geral, agentes estão focados nos embarques dos contratos a termo. Quanto aos preços, levantamento do Cepea mostra que a média do caroço no mercado spot em outubro/22 em Lucas do Rio Verde (MT) foi de R$ 1.134,61/t, quedas de 5,6% em relação ao mês anterior e de 28,6% sobre o de outubro/21 (R$ 1.589,90/t), em termos reais – as médias mensais foram deflacionadas pelo IGP-DI de setembro22. Em Primavera do Leste (MT), a média caiu 5,5% na comparação mensal e 30,8% na anual, indo para R$ 1.213,48/t em outubro/22. Em São Paulo (SP), a média baixa 3,7% no mês e 18,9% no ano, a R$ 1.695,34/t em outubro/22. Na Bahia (BA), a média de outubro foi de R$ 1.605,00/t, queda de 2,5% frente ao mês anterior e 4,9% se comparado ao mesmo período de 2021. Já em Campo Novo do Parecis (MT), a média foi de R$ 1.181,25/t, elevação de 2,6% frente à de setembro/22, mas recuo de 27,2% em relação à de outubro/21.