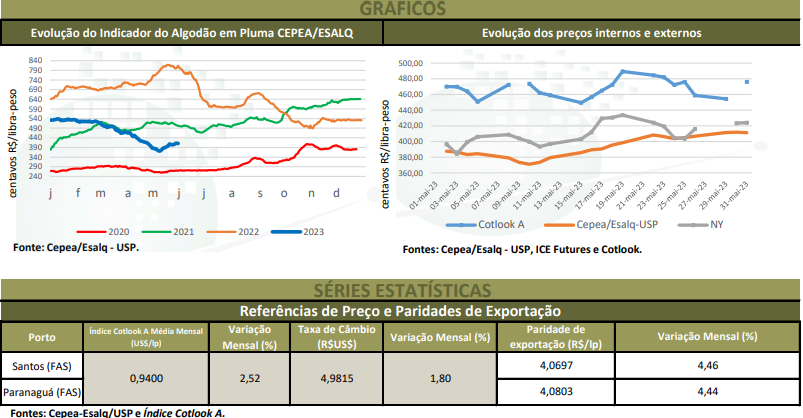

Após caírem por quatro meses consecutivos, os preços do algodão em pluma subiram em maio. O impulso veio sobretudo da postura mais firme de vendedores, que estiveram atentos aos momentos de altas no valor externo da pluma e da paridade de exportação. As cotações internas também foram sustentadas por ofertas de compra ligeiramente maiores, na tentativa de atrair vendedores. Como os preços no Brasil ainda estão operando abaixo da paridade de exportação, alguns vendedores passaram a se interessar mais por contratos para escoar a pluma ao mercado externo, limitando a disponibilidade no spot nacional. Com a reação nos preços e também com a proximidade da entrada de um maior volume da safra 2022/23, uma outra parcela de vendedores aproveitou para comercializar lotes da pluma. Além disso, no início de maio, principalmente, com as consecutivas quedas nos preços domésticos, tradings efetuaram novas aquisições, elevando a liquidez, inclusive para lotes de algodão com característica e/ou qualidade inferior. Os preços externos mais elevados também atraíram agentes para negociar a pluma que ainda será disponibilizada nos segundos semestres de 2023 (safra 2022/23) e de 2024 (safra 2023/24). Esse tipo de negócio é fechado a valor fixo e/ou a ser estabelecido posteriormente.

Do lado comprador, houve maior interesse para negócios de prontaentrega e/ou de contratos a termo já envolvendo a safra 2022/23. Para adquirir pluma de melhor qualidade, compradores aceitaram os valores mais elevados pedidos por vendedores. Outros demandantes, contudo, ainda compram lotes de maneira pontual, seja para uso imediato e/ou reposição de estoque, devido à baixa demanda ao longo da cadeia têxtil. Algumas indústrias relataram ligeira melhora nas vendas, de modo geral, em relação ao mês anterior. Com a demanda enfraquecida, comerciantes adquirem volumes apenas para cumprir com as programações e/ou “negócios casados”. Em maio, o Indicador CEPEA/ESALQ, com pagamento em 8 dias, acumulou alta de 3,4%, fechando a R$ 4,1127/lp no dia 31. Mesmo com o avanço no mês, a cotação esteve, em média, 3,7% inferior à paridade de exportação. A média mensal de maio foi de R$ 3,9288/lp, 8,88% abaixo da de abril/23 e 49,02% inferior à de maio/22. Trata-se, também, da menor média mensal desde julho/20, quando chegou a R$ 3,8754/lp, em termos reais (os valores foram deflacionados pelo IGP-DI de abril/23).

MERCADO INTERNACIONAL – De 28 de abril a 31 de maio, o dólar se valorizou 1,8% frente ao Real, fechando a R$ 5,079 no dia 31. O Índice Cotlook A subiu 2,52% no mês, a US$ 0,9375/lp no dia 31. Assim, as paridades de exportação na condição FAS (Free Alongside Ship) registraram alta de 4% em maio, para R$ 4,1425/lp (US$ 0,8156/lp) no porto de Santos (SP) e R$ 4,1530/lp (US$ 0,8177/lp) no de Paranaguá (PR), também no dia 31. Na Bolsa de Nova York (ICE Futures), entre 28 de abril e 31 de maio, o vencimento Jul/23 subiu 3,32%, a US$ 0,8348/lp. Já o contrato Out/23 recuou 1,76%, a US$ 0,8031/lp; o Dez/23, 2,01%, a US$ 0,7947/lp; e o Mar/24, 1,95%, a US$ 0,7956/lp.

CONAB – Em relatório divulgado em maio, a Conab indicou que a área nacional de algodão está estimada em 1,636 milhão de hectares na safra 2022/23, reajuste positivo de 0,15% frente ao relatório de abril/23 e 2,2% acima da temporada 2021/22. A produtividade deve aumentar 5,94% frente ao relatório anterior e 11,1% em relação à safra passada, para 1.773 kg/ha. Assim, a produção no Brasil pode chegar a 2,901 milhões de toneladas, podendo ser a segunda maior da história, com aumentos de 6,1% no comparativo mensal e 13,6% em relação à temporada 2021/22. Em Mato Grosso, maior produtor nacional, a projeção de área está em 1,162 milhão de hectares, estável frente ao relatório passado, mas 1,9% maior que a temporada 2021/22. A produtividade deve ser de 1.736 kg/ha, com forte alta de 8,8% na comparação com abril/23 e elevação de 12,1% em relação à safra anterior. O volume produzido está projetado em 2,017 milhões de toneladas, aumento também de 8,8% no comparativo mensal e elevação de 14,2% frente à temporada 2021/22.

COTTON OUTLOOK – A produção mundial 2023/24 está estimada em 25,240 milhões de toneladas, 1,56% maior que o volume esperado para 2022/23 (24,852 milhões de toneladas). Quanto ao consumo global, houve queda de 0,99% no mesmo comparativo, indo para 24,113 milhões de toneladas na temporada 2023/24, mas com reajuste positivo de 5,41% frente ao projetado em abril/23. Nesse cenário, a oferta mundial está 4,7% acima da demanda. No Brasil, especificamente, a produção pode chegar a 2,8 milhões de toneladas na temporada 2023/24, 3,4% inferior à anterior (2,9 milhões de toneladas), enquanto o consumo nacional pode aumentar 3,7%, indo para 700 mil toneladas na safra 2023/24.

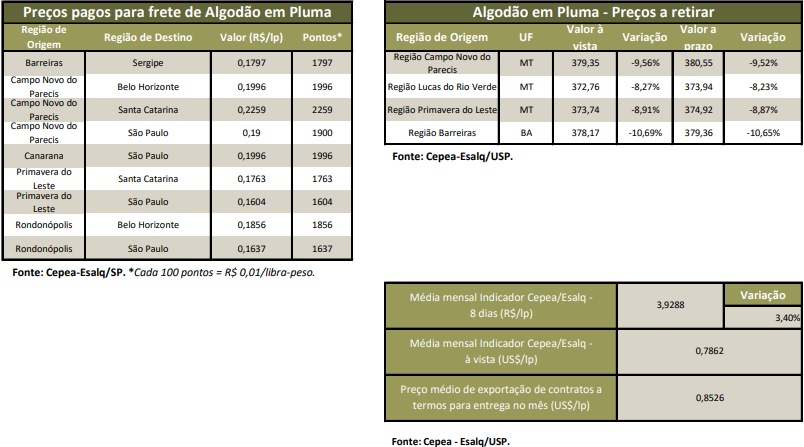

CAROÇO DE ALGODÃO – Os negócios continuam ocorrendo de forma pontual, diante da dificuldade de compradores e vendedores acordarem preços. Mesmo com os vendedores cedendo, demandantes pressionam ainda mais os valores, seja para o mercado spot e/ou para a safra 2022/23. A retração nos valores de produtos como farelo, torta e óleo de algodão acaba sendo levado em conta para novas negociações, além da expectativa de bom volume a ser colhido na atual safra. Levantamento do Cepea mostra que a média do caroço no mercado spot em maio/23 em Primavera do Leste (MT) foi de R$ 1.216,76/t, queda de 3,9% em relação à do mês anterior e retração de expressivos 24,8% sobre maio/22 (R$ 1.618,39/t), em termos reais – as médias mensais foram deflacionadas pelo IGP-DI de abril/23. Em Lucas do Rio Verde (MT), a média foi de R$ 1.078,33/t, baixa de 6,7% frente à do mês anterior e queda de fortes 28,2% se comparada à do mesmo período de 2022. Em Barreiras (BA), o preço foi de R$ 1.396,00/t, recuos de 6,3% frente a abril/23 e de 18,7% em um ano. Em São Paulo (SP), a média caiu 1,2% no mês e fortes 20,3% no ano, a R$ 1.568,75/t em maio/23. Já em Campo Novo do Parecis (MT), o valor subiu apenas 0,3% na comparação mensal, mas recuou 29,4% na anual, para R$ 1.105,91/t em maio/23.