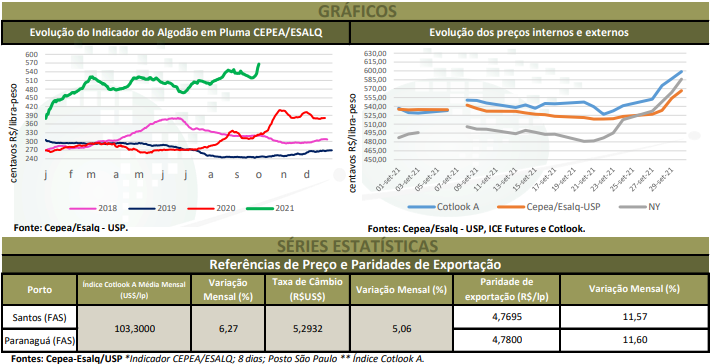

Mesmo diante do crescimento da oferta de algodão no mercado interno, as negociações envolvendo a pluma estiveram lentas ao longo de setembro, especialmente devido à disparidade entre os valores de vendedores e de compradores. Enquanto produtores, atentos às recentes valorizações externas, se afastaram do spot e/ou buscaram realizar negócios a preços maiores, compradores se mostraram resistentes em aceitar os reajustes, justificando dificuldades em repassar novos custos aos seus manufaturados. No geral, indústrias trabalharam com os volumes recebidos por meio de contratos, mas demandantes também buscaram se programar com contratos a termos para os próximos meses. O Indicador CEPEA/ESALQ, com pagamento em 8 dias, teve média de R$ 5,3185/lp em setembro, altas de 1,2% frente ao mês anterior e de 35,3% sobre a de setembro/20, em termos reais (os valores foram corrigidos pelo IGP-DI). Em termos nominais, trata-se da maior média da série histórica do Cepea, sendo 11% acima da paridade de exportação, a menor diferença positiva desde fevereiro deste ano, quando ficou em 9,8%. No acumulado de setembro (entre 30 de agosto e 30 de setembro), o avanço foi de 5,8%. Aqui ressalta-se que, depois de registrar queda até o dia 22 de setembro, o cenário se inverteu e o valor da pluma passou a subir com força nos últimos dias do mês.

O fato é que, nos últimos dias de setembro, os contratos futuros negociados na Bolsa de Nova York (ICE Futures) avançaram significativamente, recuperando as perdas que vinham sendo registradas até meados do mês. Assim, os contratos Out/21 e Dez/21 passaram a operar nos maiores patamares desde início de suas negociações. O impulso veio da expectativa mais positiva de manutenção do consumo chinês, de compras de oportunidade, de altas no preço do petróleo e de maior volume de vendas da safra 2021/22 dos Estados Unidos. Assim, entre 31 de agosto e 30 de setembro, o vencimento Out/21 se valorizou 14,79%, fechando a US$ 1,0780/lp no dia 30. O contato Dez/21 reagiu 14,34%, a US$ 1,0580/lp. O vencimento Mar/22 fechou a US$ 1,0388/lp no dia 30, aumento de 13,2% em setembro, e o Maio/21 foi para US$ 1,0295/lp, alta de 12,62/%. De agosto para setembro, a média do dólar se valorizou 0,8% frente ao Real, a R$ 5,2932, mas caiu 2% na comparação anual. O Índice Cotlook A (referente à pluma posta no Extremo Oriente) foi de US$ 1,0330/lp, reações de 2,1% no mês e de 45,9% em um ano – foi, também, o maior patamar nominal desde novembro de 2011 (quando foi de US$ 1,0468/lp). Dessa forma, a média da paridade de exportação na condição FAS (Free Alongside Ship) fechou em R$ 4,7695/lp (US$ 0,9009/lp) no porto de Santos (SP) e em R$ 4,7800/lp (US$ 0,9029/lp) no de Paranaguá (PR), altas de 3% no mês e de 44% em um ano.

SAFRA 2020/21 – Segundo a Associação Brasileira dos Produtores de Algodão (Abrapa), até o dia 30 de setembro, a colheita havia sido finalizada em todos os estados, exceto em Minas Gerais. O beneficiamento somava 55% da produção, estimada em 2,32 milhões de toneladas. Dados da Bolsa Brasileira de Mercadorias (BBM) mostram que, até o encerramento de setembro, 361,42 mil toneladas foram vendidas para o mercado interno e 435,66 mil toneladas, para exportação. Os contratos para exportação com opção para o mercado interno somam 98,85 mil toneladas. Assim, ao menos 895,92 mil toneladas já teriam sido vendidas, o que representa cerca de 38,6% da produção estimada para o Brasil.

USDA – O Departamento de Agricultura dos Estados Unidos, em relatório divulgado no dia 10 de setembro, estimou produção mundial 2020/21 em 24,47 milhões de toneladas, volume 7,4% abaixo da anterior. Já o consumo deve somar 26,5 milhões de toneladas, aumento de 16,4% em relação ao da safra 2019/20. As importações estão previstas para crescerem 20,1% sobre as da safra anterior, indo para 10,65 milhões de toneladas em 2020/21. As exportações podem atingir 10,55 milhões de toneladas, elevação de 17,6%. Assim, o estoque mundial deve ser de 19,9 milhões de toneladas, queda de 7% frente ao da safra 2019/20. Para a temporada 2021/22, o USDA estima que a produção global cresça 6,4%, chegando a 26,04 milhões de toneladas. O relatório elevou em 7,2% a produção dos Estados Unidos em relação ao relatório anterior, para 4,03 milhões de toneladas, passando a ficar 26,7% acima da safra 2020/21. Também houve estimativas de maior oferta para a Austrália, ficando 6,8% maior que a prevista em agosto e expressivos 67,7% acima da registrada na temporada passada. Isto indica maiores concorrências nas exportações brasileiras, tendo em vista que os dois países estão entre os grandes exportadores mundiais.

O consumo em 2021/22 deve crescer 3,8% sobre a safra anterior, indo para 27,03 milhões de toneladas, ou seja, deve superar a oferta. Nas importações, China, Turquia e Bangladesh deverão reduzir suas compras externas, enquanto Vietnã, Paquistão, Indonésia e Índia deverão aumentar as aquisições. No agregado, espera-se exportação 4,4% abaixo da registrada em 2020/21, para 10,18 milhões de toneladas. No atendimento das importações, esperam-se maiores volumes exportados apenas por Austrália e Mali, com estabilidade para Benin e queda nos demais países. A estimativa é que o Brasil exporte 25,6% a menos, o que é resultado da menor oferta que está sendo colhida e beneficiada atualmente. O estoque mundial na safra 2021/22 foi projetado em 18,87 milhões de toneladas, 5,1% abaixo do anterior. A relação estoque final/consumo deverá voltar a ficar abaixo de 70%, a menor relação desde a temporada 2018/19. Quanto ao preço médio da temporada 2021/22 nos Estados Unidos, está previsto em US$ 0,84/lp, elevação de 5% frente ao de agosto (US$ 0,80/lp); já o da safra 2020/21 permaneceu estável, em US$ 0,6650/lp.

IMPORTAÇÃO DA CHINA – Dados do Departamento de Alfândegas da China indicam que, em agosto/21, o País importou 90 mil toneladas de algodão em pluma, volume 35,7% menor que o de julho/21. Já de janeiro a agosto de 2021, a China importou 1,78 milhão de toneladas, 49,6% a mais que no mesmo período de 2020 (1,19 milhão de toneladas).

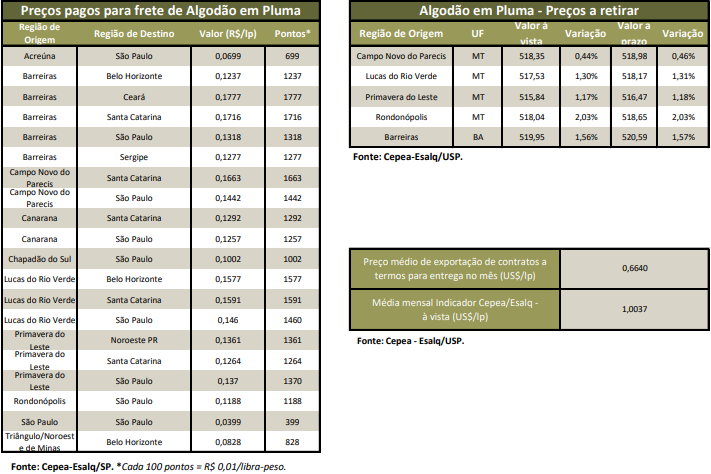

CAROÇO – A oferta de caroço de algodão cresceu um pouco em setembro. Demandantes seguiram firmes em suas posições, mas parte dos vendedores cedeu, possibilitando alguns novos fechamentos para pronta retirada e/ou entrega. De agosto para setembro/21, as médias de preços em Primavera do Leste (MT) e em Lucas do Rio Verde (MT) caíram 7,5%, passando para R$ 1.713,15/t e R$ 1.630,81/t, respectivamente. Em Rondonópolis (MT), a média foi de R$ 1.640,05/t, baixa mensal de 5,9%, e em Campo Novo do Parecis (MT), de R$ 1.648,14/t, recuo de 3,8%. Na região de Barreiras (BA), a média ficou 6,7% menor que a de agosto/21, a R$ 1.724,26/t em setembro/21. Ressalta-se, contudo, que, na comparação entre setembro/20 e setembro/21, verificam-se avanços médios de 75% nos preços.