No Brasil, preocupação maior se encontra na esfera política, pelas ações transloucadas do presidente, ameaçando a institucionalidade do País, e pondo em risco, no front fiscal, o teto dos gastos. Hoje é dia de imbróglio nos precatórios e no debate em torno do “Auxílio Brasil” (novo Bolsa Família), e mais preocupações, claro, com a trajetória da inflação e as ações reativas do BACEN. Temos a ata do Copom, votação da PEC do voto impresso, reforma do Imposto de Renda e PEC dos precatórios. De indicador, atenção para o IPCA. No exterior, hoje é dia de aprovação do pacote de infraestrutura nos EUA, mas o mundo segue em suspense pela aceleração das vacinações e o avanço da variante Delta, para muitos, um outro ciclo pandêmico.

No Congresso

Segue o ministro Guedes no esforço de “tirar um coelho da cartola”. Enviou, por estes dias, mais uma proposta para o Orçamento 2022, visando aumento de espaço nos gastos. Sua nova proposta é a troca de indexador para as dívidas parceladas em dez anos, saindo o IPCA, entrando a Selic. Sobre a PEC dos precatórios, objetivo é parcelar o pagamento de dívidas judiciais do governo com empresas, servidores e beneficiários da Previdência, também abrindo espaço para o “Auxílio Brasil”. Os “superprecatórios” acima de R$ 66 mil serão parcelados, e os abaixo disso não. No total são R$ 89 bilhões em precatórios a serem negociados.

Sobre a MP do Auxílio Brasil, a dúvida é saber até onde o governo pretende ir. Será mantida a proposta original de R$ 300 ou elevado o valor a R$ 400? Salientemos que este valor só deve ser decidido em setembro, depois de resolvido o imbróglio dos precatórios. O novo programa deve entrar em vigor a partir de novembro, visando atender 16 milhões de pessoas, mais do que os 14 milhões atuais. Segundo o governo, novas ferramentas serão incluídas, como a ênfase na segurança alimentar e na primeira infância. Vejamos o que deve ser discutido a partir de hoje.

Fatos e versões

Foi divulgado nas redes e entre os órgãos de imprensa, que o presidente Jair Bolsonaro estaria disposto a dar uma demonstração de força, desfilando com tanques (150 carros militares) nesta terça-feira (dia 10) em frente ao Congresso. Muitos viram isso como uma intimidação aos parlamentares. Fontes do meio militar, no entanto, desmentiram este “boato”. Disseram se tratar de um exercício tradicional da Marinha, quando um comboio de tanques sai do Ministério da Defesa e segue para o Campo de Instrução de Formosa (GO). Diante destas notícias, eles não mais desfilarão, mas irão direto para Formosa (GO).

Nos EUA...

O Senado norte-americano deve aprovar nesta terça-feira o pacote de infraestrutura de US$ 1 trilhão. Líder dos democratas diz já haver acordo e a aprovação deve ocorrer ao meio dia, hora dos EUA. Boa notícia para os mercados.

Pelos dados de segunda-feira. as ofertas de Emprego (JOLTs) de junho mostraram mais de 10 milhões de vagas disponíveis, renovando a máxima histórica. A expectativa era de 9,28 milhões. Isso retrata bem um cenário em que existem mais vagas do que trabalhadores dispostos à trabalhar. Com os vários subsídios ofertados do Joe Biden, nos pacotes recentes, trabalhar para quê?

Ata do Copom

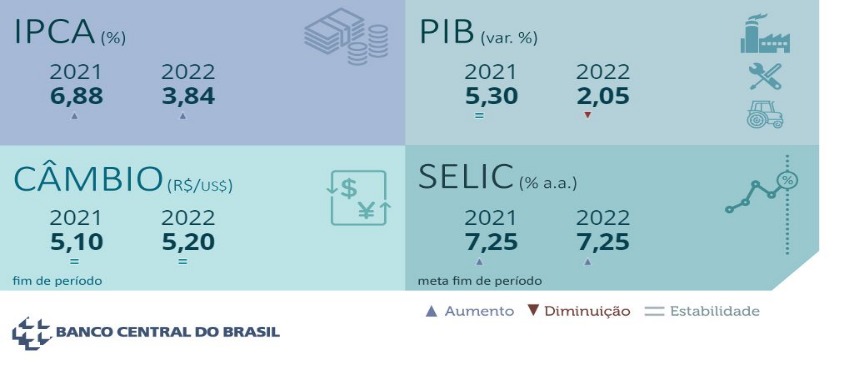

Hoje é dia de analisar, esmiuçar a ata do Copom e saber até onde o Bacen pretende avançar na sua postura hawkish. Mais um ajuste de 1,0 ponto percentual na próxima reunião de setembro? Muitos consideram haver espaço para a Selic ir a 7,0% neste ano, mantendo-se neste patamar em 2022. Atualmente, a taxa está em 5,25%, devendo ir a 6,25% na próxima reunião. É o Bacen “correndo atrás da curva”. Pela Focus, o IPCA passou de 6,79% a 6,88% neste ano e para o próximo, passou de 3,81% para 3,84%. Já a Selic foi ajustada a 7,25% neste biênio.

No mercado

Na segunda-feira (dia 09), o Ibovespa encerrou segunda-feira em alta de o,23%, a 123.095 pontos. Já o dólar avançou, para fechar o dia a R$ 5,2417 (+0,25%). Nesta madrugada (05h05 do dia 10), no mercado asiático os índices operaram, na maioria, subindo. A Bolsa Kospi, da Coréia do Sul, recuou 0,53%, a Nikkei avançou 0,24%, Shanghai +1,01% e Hang Seng 0,92%. No DXY, o avanço do dólar era de 0,09%, a 93.023 pontos, os TNotes de 10 anos recuavam 0,27%, a 1,314% e os barris de petróleo avançaram fortes, WTI a US$ 67,83 (+2,03%) e Brent a US$ 70,14 (+1,59%). Na abertura da Europa, os mercados operavam Em leve ALTA. DAX avançando 0,07%, FTSE 100 +0,10%, CAC 40 +0,15% e Eurostoxx50 +0,18%. Em NY, Mercados em suave queda: s&p500 -0,01% e Dow Jones -0,05%.