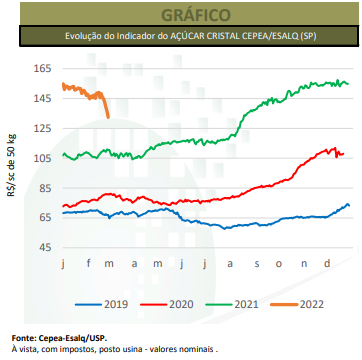

Os preços médios do açúcar cristal subiram no spot paulista nas três primeiras semanas de fevereiro, sustentados pela restrição na oferta do Icumsa 150, que foi persistente no correr de toda a temporada 2021/22. Já na última semana do mês, os valores caíram com certa força. Algumas usinas flexibilizaram os valores de suas ofertas para o Icumsa 180, devido sobretudo à resistência dos compradores. Neste caso, a demanda pelo cristal no spot esteve menor em fevereiro, tendo em vista que muitos compradores já haviam se abastecido para o período de entressafra, temendo a escassez do produto. O Indicador do Açúcar Cristal CEPEA/ESALQ (estado de São Paulo) acumulou baixa de 9,94% em fevereiro, fechando a R$ 132,42/saca de 50 kg no dia 25. A média mensal foi de R$ 144,78/saca de 50 kg, 4,40% inferior à de janeiro (R$ 151,45/saca de 50 kg), mas ainda 34,43% acima da média de fevereiro/2021 (R$ 107,70/saca de 50 kg), em termos nominais. No mercado internacional, as cotações do demerara na Bolsa de Nova York (ICE Futures) oscilaram ao longo do mês. Por um lado, o mercado foi pressionado pela expectativa de aumento na produção de açúcar no Brasil, Índia e na Tailândia em 2022 e também por um movimento de redução nas compras de posições futuras da commodity.

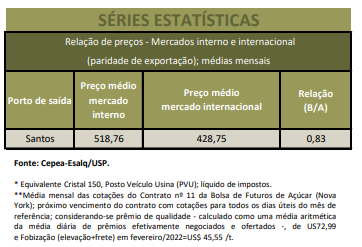

Por outro, a apreciação do Real frente ao dólar e o avanço das cotações do petróleo deram suporte aos preços do açúcar. A moeda norte-americana mais fraca desestimula as exportações brasileiras de açúcar, diminuindo a oferta no cenário mundial. Já a valorização do petróleo desestimula a produção de açúcar e favorece a de etanol, uma vez que sinaliza possível melhora na competitividade relativa do biocombustível. Na última semana de fevereiro, especificamente, os preços externos do adoçante chegaram a subir, diante do aumento das cotações do barril do petróleo, por conta do contexto da guerra russo-ucraniana. Concomitantemente, a alta dos preços do açúcar acabou sendo limitada pela apreciação do dólar frente ao Real. Além disso, a dúvida quanto ao volume de açúcar a ser entregue com a expiração do contrato Março/22 pode ter limitado o avanço das cotações do produto. Cálculos do Cepea indicaram que, em novembro, as vendas internas do açúcar remuneraram, em média, 20,99% a mais que as externas. Esse cálculo considera o valor médio do Indicador CEPEA/ESALQ e do vencimento Março/22 do Contrato nº 11 da Bolsa de Nova York, prêmio de qualidade estimado em US$ 72,99/tonelada e custos com elevação e frete de US$ 45,55/tonelada.

NORDESTE – As negociações de açúcar seguiram lentas em fevereiro, e estiveram envolvendo baixos volumes a preços ligeiramente menores. Segundo colaboradores do Cepea, a fraca liquidez esteve atrelada ao pequeno número de usinas ativas no mercado (algumas já encerraram seus estoques), ao fato de compradores estarem estocados e à entrada de açúcar do Centro-Sul na região nordestina. Segundo o Sindaçúcar-AL, até o fim da primeira quinzena de fevereiro/22, foram processadas mais de 15,7 milhões de toneladas de cana no estado, crescimento de 8,1% em relação ao mesmo mês de 2021. Até o dia 15 de fevereiro, foram produzidas 1,2 milhão de toneladas de açúcar, volume semelhante ao de fevereiro de 2021. Em fevereiro/2022, o Indicador mensal do açúcar cristal CEPEA/ESALQ para Pernambuco foi de R$ 150,20/sc de 50 kg, baixa de 0,42% frente a janeiro/2022 e alta de 36,04% em relação a fevereiro/2021, em termos nominais. Em Alagoas, o Indicador mensal foi de R$ 149,51/sc, queda de 0,66% em relação a janeiro/2022 e aumento de 38,86% frente a fevereiro/2021, também em termos nominais. Na Paraíba, o Indicador mensal do cristal CEPEA/ESALQ foi de R$ 152,68/sc, recuo de 0,46% em relação a janeiro/2022 e avanço de 41,30% frente a fevereiro/2021.