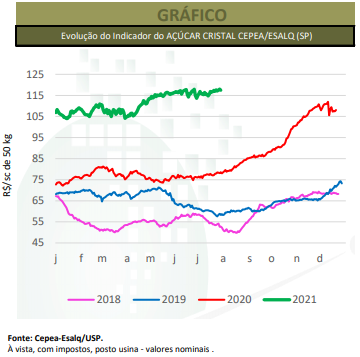

O Indicador do Açúcar Cristal CEPEA/ESALQ (estado de São Paulo) acumulou alta de 3,44% em julho, fechando a R$ 117,48/saca de 50 kg no dia 30. A média mensal foi de R$ 116,40/saca de 50 kg, 0,04% superior à de junho e 50,46% acima da de julho/20, em termos nominais. Esse cenário altista, que vem prevalecendo nesta temporada 2021/22, tem sido atribuído à oferta restrita do cristal no mercado spot nacional, devido à queda da produção por conta do clima desfavorável. Na última semana de julho, especificamente, os preços médios do açúcar cristal negociados no mercado spot paulista seguiram firmes e atingiram recorde nominal no dia 29, quando o Indicador CEPEA/ESALQ fechou a R$ 117,99/saca de 50 kg (a série histórica do Cepea foi iniciada em 2003).

Antes mesmo de iniciar a atual safra 2021/22, o mercado já esperava uma queda na produtividade dos canaviais da região Centro-Sul, em decorrência ao clima seco do ano passado. Porém, o recuo pode se intensificar, devido às baixas temperaturas das últimas semanas de julho, que resultaram em geadas em parte das lavouras. Nota-se, inclusive, que o período de produção deve ser mais curto neste ano, com algumas usinas já programando o fim da moagem para outubro. Segundo a Unica (União da Indústria de Cana-de-Açúcar), a quantidade de cana-de-açúcar processada pelas unidades produtoras do Centro-Sul somou 45,65 milhões de toneladas na primeira metade de julho, com retração de 2,37% sobre o volume apurado na mesma quinzena da safra 2020/2021 (45,76 milhões de toneladas). Na primeira metade do julho, 47,13% da canade-açúcar foi destinada à produção de açúcar, contra 47,89% no mesmo período de 2020. A produção do adoçante diminuiu 2,84% na quinzena, totalizando 2,94 milhões de toneladas, ante 3,03 milhões de toneladas em igual período do ano anterior.

NORDESTE – Em final de entressafra, o mercado nordestino de açúcar registrou fraco ritmo de negociação ao longo de julho, e os preços se mantiveram estáveis. Apesar da oferta restrita, a demanda esteve retraída. Algumas unidades produtoras se programam para iniciar a moagem da nova safra 2021/22 a partir da segunda quinzena de agosto. Boletim do Sindaçúcar-AL indica que a entressafra da cana entra na reta final em Alagoas, e usinas realizam manutenção e a montagem de novos equipamentos. A moagem 2021/22 deve ser iniciada em agosto, contando com 15 unidadesindustriais em operação. Em julho/2021, o Indicador mensal do açúcar cristal CEPEA/ESALQ em Pernambuco foi de R$ 130,00/sc de 50 kg, altas de 0,61% frente a junho/2021 e de 49,58% em relação a julho/2020, em termos nominais. Em Alagoas, o Indicador mensal foi de R$ 128,66/sc, elevações de 0,50% em relação a junho/2021 e de 49,97% frente a julho/2020, também em termos nominais. Na Paraíba, o Indicador mensal do cristal CEPEA/ESALQ foi de R$ 127,53/sc, baixa de 0,46% em relação a junho/2021, mas avanço de 51,16% frente a julho/2020.

INTERNACIONAL – As cotações externas do açúcar demerara também foram impulsionadas pelas condições climáticas adversas no Centro-Sul brasileiro, maior exportador mundial do adoçante. Além das estimativas de menor produção do açúcar brasileiro para este ano, geadas em parte das lavouras reforçaram as preocupações de agentes. Mesmo que as usinas ainda não tenham conseguido dimensionar os impactos do clima desfavorável, acredita-se que os possíveis efeitos sejam verificados na próxima temporada, 2022/23, uma vez que a maior parte das geadas ocorreu em áreas de cana recém-plantadas, que ainda não estava na época da colheita. A forte alta no preço do barril que ocorreu no início da segunda quinzena foi outro fator que influenciou o avanço nos preços do adoçante, uma vez que pode estimular o aumento da produção do etanol em detrimento do açúcar nas usinas brasileiras – o biocombustível fica mais competitivo frente à gasolina. Em médio prazo, a expectativa do mercado é de que os preços globais do açúcar demerara continuem elevados, devido à queda da produtividade nos canaviais brasileiros. Cálculos do Cepea indicaram que, em julho, as vendas internas do açúcar remuneraram, em média, 9,53% a mais que as externas. Esse cálculo considera o valor médio do Indicador CEPEA/ESALQ e do vencimento Outubro/21 do Contrato nº 11 da Bolsa de Nova York (ICE Futures), prêmio de qualidade estimado em US$ 37,68/tonelada e custos com elevação e frete de US$ 45,37/tonelada.