A Vale (SA:VALE3) reportou na quinta-feira, 24, os resultados referentes ao quarto trimestre de 2021. A mineradora foguete teve um lucro líquido +634 por cento maior em 2021 do que no ano anterior, totalizando 5,4 bilhões de dólares.

Então é hora de comprar VALE3? A resposta mais curta é que não, entenda porquê.

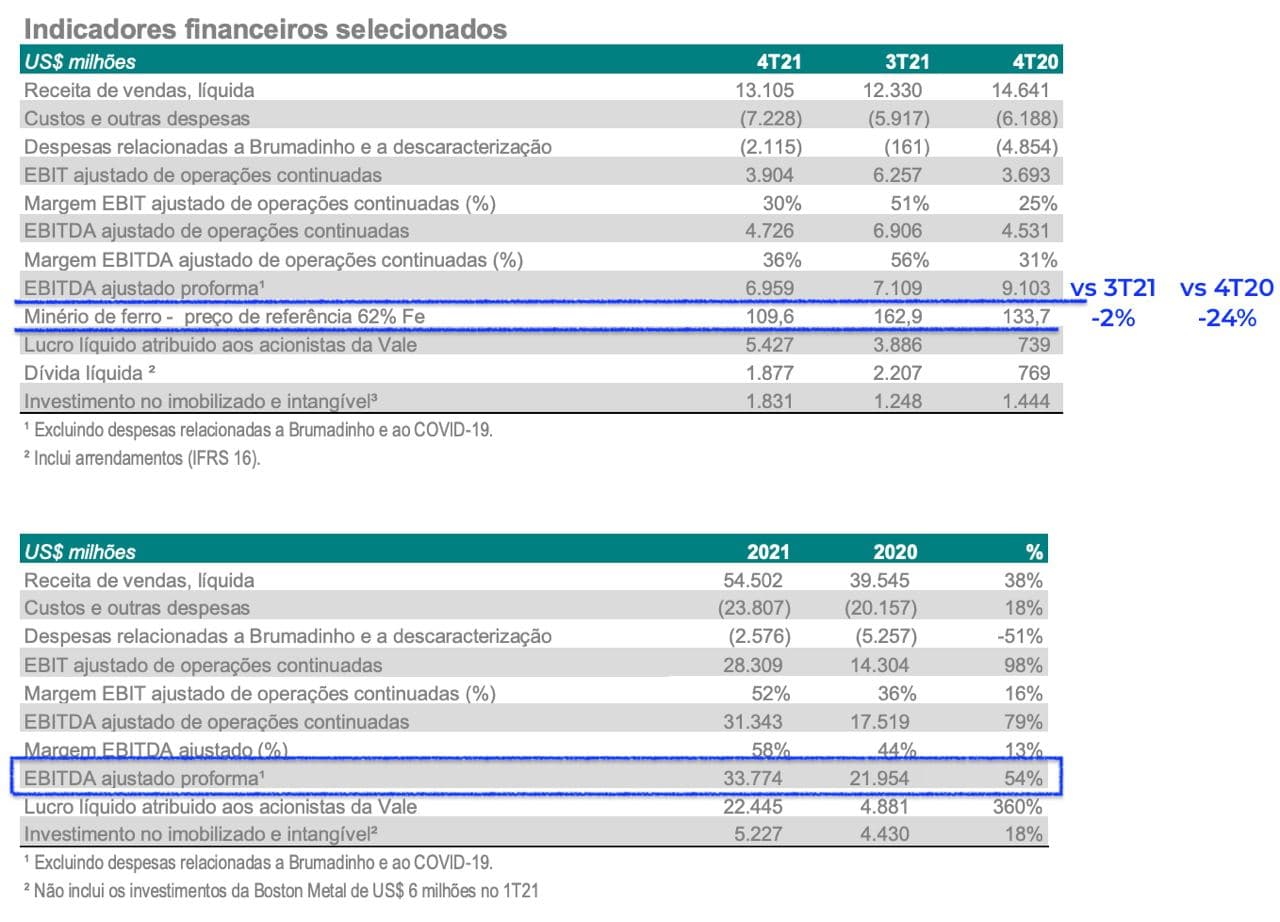

Houve uma queda de -10 por cento na receita da Vale no 4T21 ante o quarto trimestre de 2020; já o lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) recuou -24 por cento no período.

No caso do lucro líquido, foi quase 7 vezes maior do que o registrado no 4T20, período em que foi impactado pela tragédia em Brumadinho e pelos resultados financeiros positivos no 4T21.

2021 foi um ótimo ano para a mineradora, que surfou muito bem a escalada do minério de ferro — à época, chegou a superar os 200 dólares.

Isso refletiu em um crescimento de +55 por cento no Ebitda da mineradora.

Mas assim como os fortes ciclos impulsionam os resultados, os ciclos negativos da commodity pressionam.

Do meio do ano passado para cá, os cortes de produção de aço e a desaceleração do setor imobiliário na China, por conta da crise de liquidez da Evergrande (OTC:EGRNY), derrubaram os preços do minério.

O mercado sabe que a Vale depende de minério e leva suas ações junto à commodity.

Contudo, diferentemente de empresas de commodities como Aura Minerals (SA:AURA33) e PetroRio (SA:PRIO3), a Vale não tem capacidade de aumentar sua produção ou reduzir os custos.

Se a Vale aumentar a produção, ela derrubará o preço da commodity pela maior oferta no mercado. Além disso, a companhia ainda tem dificuldade em reduzir os custos em razão da complexidade da operação e por não conseguir escalar a produção.

Isso somado à perspectiva de um crescimento chinês mais fraco, novos cortes na produção de aço no futuro e no controle de preços do minério (combate à especulação de preços) são fatores que devem impactar o crescimento futuro. Não obstante, o mercado deve passar a precificar a queda nos preços do minério de ferro.

Para se ter uma ideia, a própria Vale, em seu Investor Day, indicou que o Ebitda da mineradora deve apresentar queda em 2023. A empresa fez uma análise de sensibilidade para o Ebitda de 2023 (tabela dentro do gráfico abaixo).

Fonte: RI Vale e Bloomberg

Conclusão

No nosso entendimento, pelo valor que a empresa negocia hoje e o Ebitda estipulado, a Vale negociaria entre 5,5x a 3,8x Ebitda 2023, bem mais alto do que os 2,7x atuais.

Reforçamos que a Vale é uma ótima empresa e com forte geração de caixa, mas depende do minério.

Assim, tendo entendido tudo o que dissemos e com base nas expectativas e sinalizações da China, pelo valor atual, consideramos que temos oportunidades melhores como Ambipar (SA:AMBP3), Kepler Weber (SA:KEPL3), Taurus Armas (SA:TASA4) e Aura Minerals.

Apesar de não serem empresas do setor, são exemplos de empresas que crescem e que nos proporcionam uma perspectiva melhor de crescimento futuro.