A Comissão de Valores Mobiliários (CVM), órgão fiscalizador da Bolsa, solicitou à Prio (BVMF:PRIO3), antiga PetroRio, que prestasse esclarecimentos sobre as informações veiculadas no dia 2 de março pelo site “O Antagonista”.

Nesse sentido, a companhia declarou que as informações da reportagem “Prio: bônus milionário e um resultado ruim disfarçado de bom” foram reproduzidas de “maneira distorcida e maliciosa, com o propósito de induzir o leitor a erro”.

Em comunicado ao mercado, a Prio destacou que vai adotar as medidas legais cabíveis, inclusive criminais, para resguardar seus interesses.

Trecho da reportagem

Um trecho da reportagem do Antagonista afirma: “Levando-se em conta toda a ginástica contábil apresentada, não é de se estranhar que o Conselho Administrativo da empresa tenha recebido o equivalente a cerca de R$ 100 milhões em ações da Prio como bonificação em janeiro deste ano.”

A respeito disso, a Prio diz que, “ao utilizar o termo ‘ginástica contábil’, a Notícia não apenas insinua, sem qualquer prova, a existência de falsas irregularidades, como intenta desabonar a imagem da PRIO, de seus administradores, conselheiros e auditor independente, apresentando total desconhecimento técnico das normas contábeis vigentes”.

Destaques financeiros

No 4T22, a Prio registrou Ebitda de US$ 121 milhões (-59% T/T, -47% A/A). A queda se deu principalmente por condições de mercado que estavam ruins e a empresa preferiu estocar e vender o óleo no 1T23, com condições melhores do que as apresentadas em dezembro.

A Prio também informou que a produção total aumentou. Foram produzidos 40 mil barris/dia em 2022 e atualmente já está produzindo 80 mil barris/dia.

A expectativa é encerrar com uma produção de 100 mil barris/dia em 2023 e com acréscimo de mais 40 mil barris do campo de Wahoo em 2024, representando uma multiplicação total de 3,5 vezes na produção.

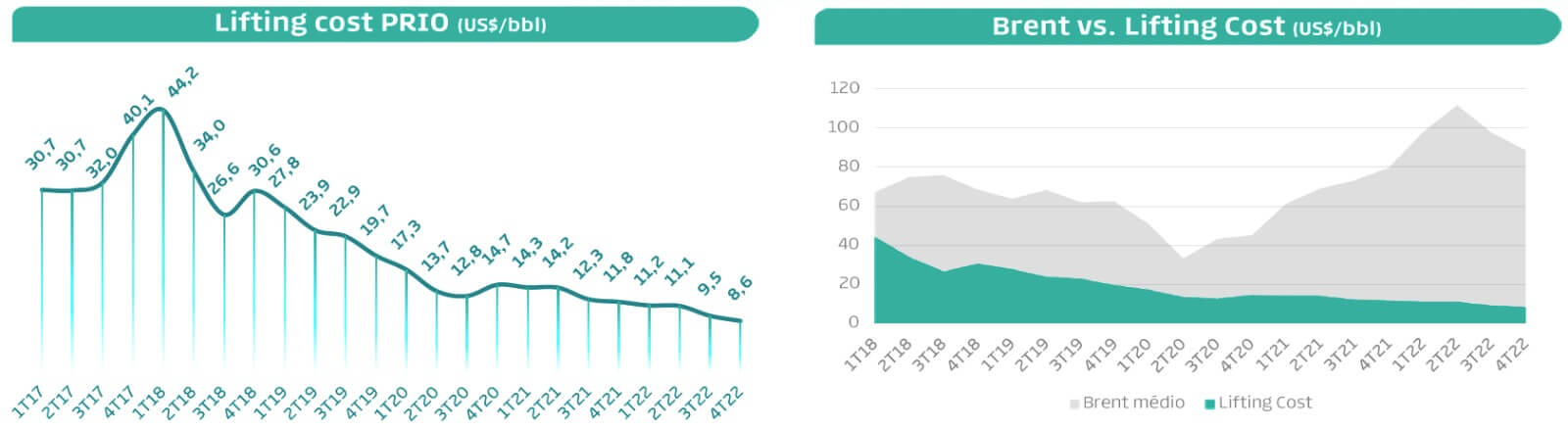

Para nós, o aumento de produção aliado à queda no lifting cost é o que define a atratividade da tese.

Mantemos nossa recomendação de Compra, dado que a petroleira ainda tem muito crescimento a entregar, sem contar as potenciais novas aquisições que estão sendo prospectadas no momento.

Recomendação: Comprar