Todos nós aqui somos loucos. Eu sou louco, você é louca”. “Como você sabe que eu sou louca?” indagou Alice. “Deve ser”, disse o gato, “Ou não estaria aqui”

. Alice no país das Maravilhas.

Com esta frase que representa a nossa realidade econômico-financeira atual, iniciaremos a semana que será decisiva para os próximos três meses (no mínimo) in terrae brasilis.

Nesta semana, o Federal Reserve, Banco da Inglaterra, Banco Nacional da Suíça e o COPOM se reunirão.

Desta vez, na semana passada, a crise do banco americano SVB (Silicon Valley Bank) estava caindo nos mercados e, desde então, a decisão dos bancos centrais ficou muito mais difícil.

As consequências da crise do Credit Suisse (SIX:CSGN) na quarta-feira, 15, apenas ressaltaram a dificuldade dos bancos centrais em suas decisões próximas.

Eles retêm o ímpeto pelo aumento das taxas de juros devido a tensões na economia? Ou ignoram os acontecimentos recentes e se atentam para os resultados que estão galopantes e continuam subindo as taxas para que a inflação não saia (mais ainda) do controle?

Invariavelmente nos mercados, alguém sempre pensa que determinado banco central “entendeu errado”. Em um mundo ideal, considerada a retrospectiva, todas as decisões podem ser tomadas com visão 20/20. É fácil olhar para trás para saber qual decisão você deveria ter tomado quando não se está no “olho do furacão”.

No entanto, na realidade, geralmente se trata muito mais de sorte do que habilidade quando o timing é perfeito nessas decisões.

Esse é o mundo das pessoas sofisticadas que acreditam estar ricas ou pobres com enorme frequência.

Isso não diminui a dificuldade de sua decisão e aqui estão alguns dos fatores que os influenciam, vejamos:

O efeito atraso

A crise do banco SVB e do Credit Suisse são os primeiros sinais de esmagamento da atividade econômica? A resposta é enfática: SIM.

Então, a próxima pergunta é quantos bancos mais serão afetados?

Se o FED aumentar as taxas em 50 bps na próxima semana, haverá uma grande quantidade de bancos sob pressão, vez que os investidores começarão a migrar depósitos de bancos “mais arriscados” ou “arrojados”?

O risco de contágio é real e quando acontece, é muito rápido.

A luta contra a inflação

Não acabou. Então, com o FED apoiando o SVB e o SNB (Swiss National Bank) apoiando o Credit Suisse, esse tipo de apoio manterá as pressões inflacionárias globais aumentando?

Se não aumentarem as taxas de juros, as taxas básicas de inflação em todo o mundo continuarão subindo?

A título exemplificativo, os países possuem o seguinte cenário:

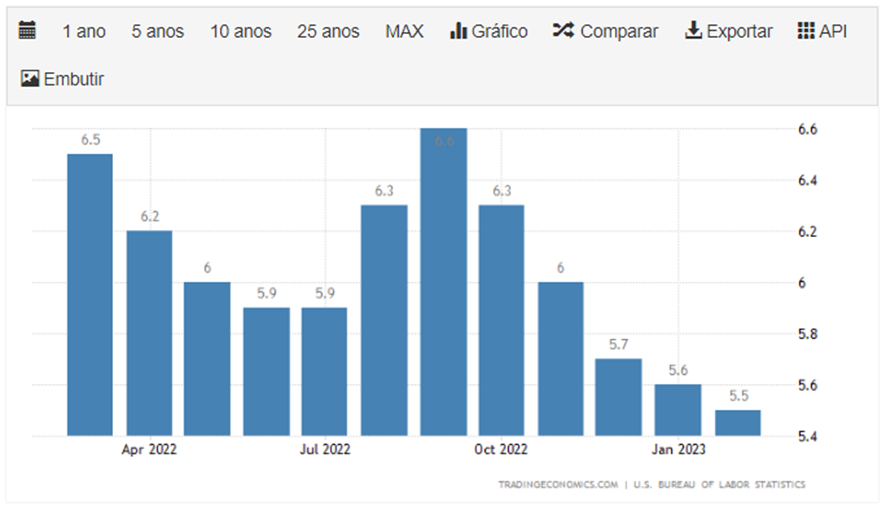

O núcleo da inflação dos EUA foi de 5,5% em fevereiro:

No caso americano, temos uma perspectiva baixista da inflação, se não fossem os dados da economia evidentemente aquecidos.

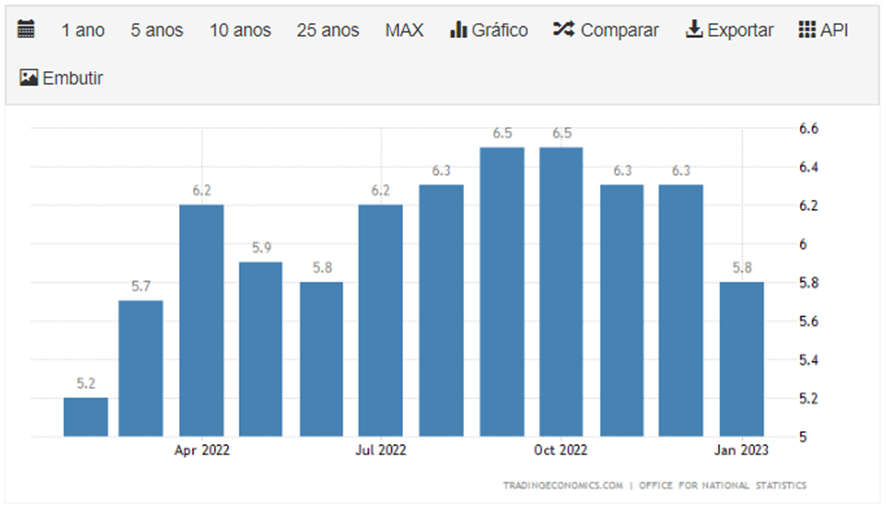

O núcleo da inflação do Reino Unido foi de 5,8% em janeiro:

No caso britânico, temos uma leve queda da taxa de inflação, mas que demonstra um risco iminente de manutenção da pressão inflacionária.

O núcleo da inflação da zona do euro foi de 5,6% em fevereiro e continua com tendência de alta:

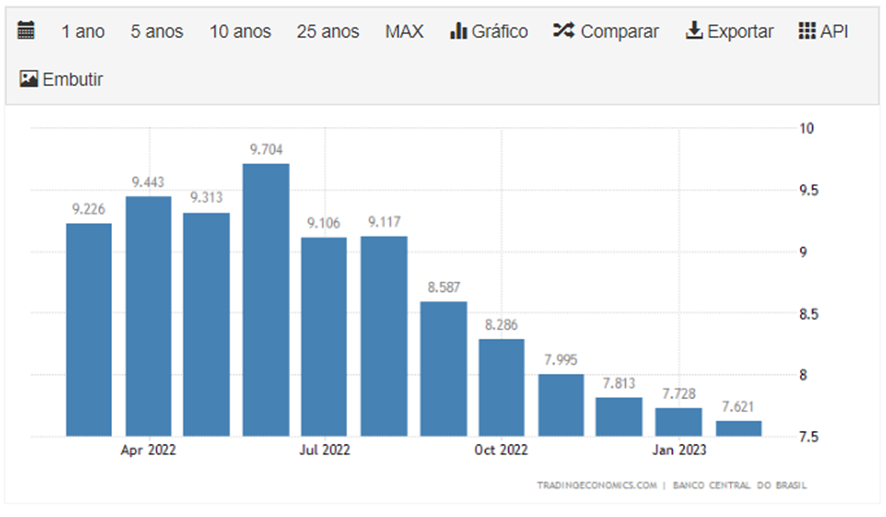

O núcleo da inflação do Brasil foi de 7,621% em fevereiro e teoricamente se apresenta em tendencia de queda:

A configuração brasileira neste sentido é diferente das condições dos demais paradigmas, vez que a nossa atividade econômica está evidentemente fraca e com uma taxa de juros que mantém os maiores juros reais no globo.

Uma manutenção das taxas de juros no Brasil é grandemente possível tendo como justificativa o cenário global atual e a condição especulativa que é o que domina o nosso sistema financeiro, impulsionado pela configuração política. Infelizmente.

De forma que o risco global enfrentado pelos bancos centrais se relaciona com núcleo da inflação se manter caso os bancos centrais, no bom e velho português “tirem o pé do acelerador” muito rapidamente deixando de aumentar as taxas de juros.

No entanto, qual é o conceito de “muito rapidamente”?

A queda nos números do mercado de trabalho pós-covid manteve os salários mais firmes, sejam pelo aumento proporcionado pelos empregadores, seja pelo suporte dos governos, de modo que as pressões de preços ainda estão no sistema.

A importância da próxima semana

As pressões sobre os bancos centrais ressaltam a importância da próxima semana e dos próximos movimentos para os mercados. Após grandes quantidades de reprecificação de taxas nos últimos 7 dias, uma coisa é certa – devemos esperar por uma grande taxa de volatilidade na próxima semana e em especial na quarta-feira, 22, quando ocorrerão as reuniões do FED à tarde no horário de Brasília e a divulgação dos dados pelo COPOM logo após o fechamento dos mercados.

Uma alternativa para reduzir os riscos é a observação dos preços das ações de bancos e principalmente dos metais preciosos, pois as principais tendencias de curto prazo podem ser definidas e apresentadas por estes “índices”, dependendo de quão agressivos ou não os bancos centrais decidirem o caminho a ser trilhado. Esperemos que os decisores não nos levem para o Mundo das Maravilhas.