Meme das redes sobre a economia dos EUA estar sustentada pela Taylor Swift e Nvidia.

Isto porque para além das qualidades do negócio e mercado de atuação os acionistas tem que prestar muita atenção no preço que estão pagando para participar da festa.

E do ponto de vista do preço, do custo para entrar nesse carnaval, talvez já não seja um bom negócio comprar Nvidia agora, após sua alta fenomenal.

Alguns sinais mostram que talvez NVDA esteja no topo...

Outros sinais nos mostram os riscos de investir nas máximas, no Hype.

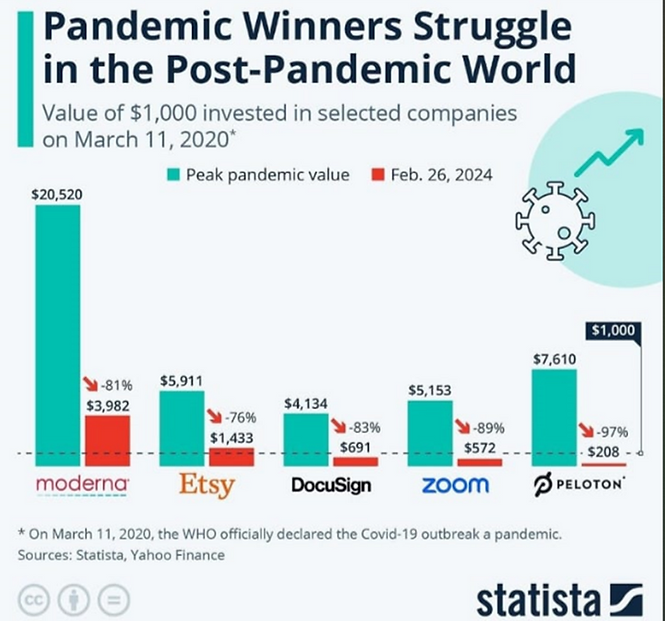

1 - Comprar ações no auge da moda costuma ser um mau negócio

Comprar ações que estão muito na moda nem sempre é um bom negócio. Veja o gráfico abaixo, que mostra que quem comprou as ações da moda no auge da pandemia, como empresas de vacina ou o zoom, está tendo fortes perdas.

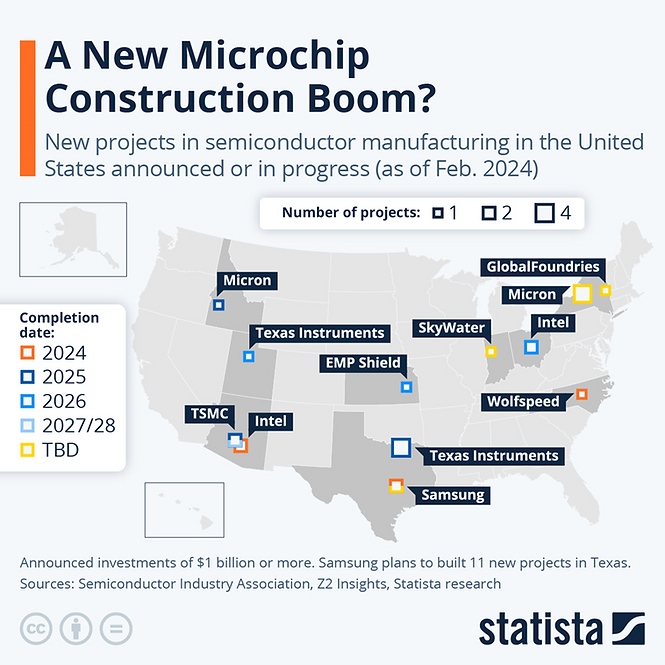

2 - Investimentos em alta, aumentando a concorrência futura

Estão ocorrendo muitos e muitos investimentos e inclusive incentivos de países para instalação de nova capacidade de fábricas e empresa de AI, de forma que nos próximos anos a concorrência pata seus produtos deve aumentar.

A Casa Branca anunciou um financiamento de US$1,5 bi de dólares à fabricante de chips GlobalFoundries (NASDAQ:GFS).

Foi o primeiro grande financiamento desde o CHIPS Act de 2022 que visa revigorar investimentos e fabricação de semicondutores nos EUA.

O Statista publicou este mapa dos principais projetos de fabricação de semicondutores nos EUA no início de 2024, no qual fica nítido como o setor está investindo pesado.

Fonte: Statista

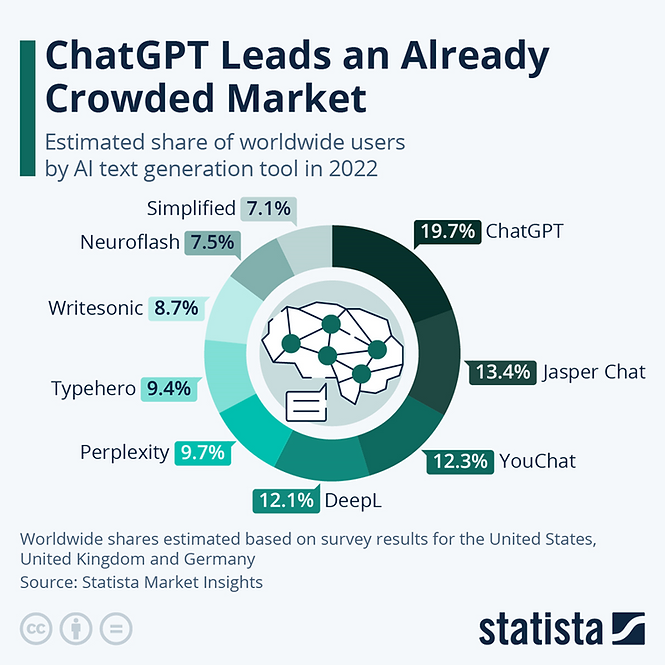

3 - Ferramentas de inteligência artificial se multiplicam feito chuchu na cerca

Veja como o mercado de A.I (inteligência artificial) já parece tumultuado, lotado, ou seja, com muitas empresas já oferecendo soluções na área:

Quando a oferta é muita, os retornos começam a ser decrescentes.

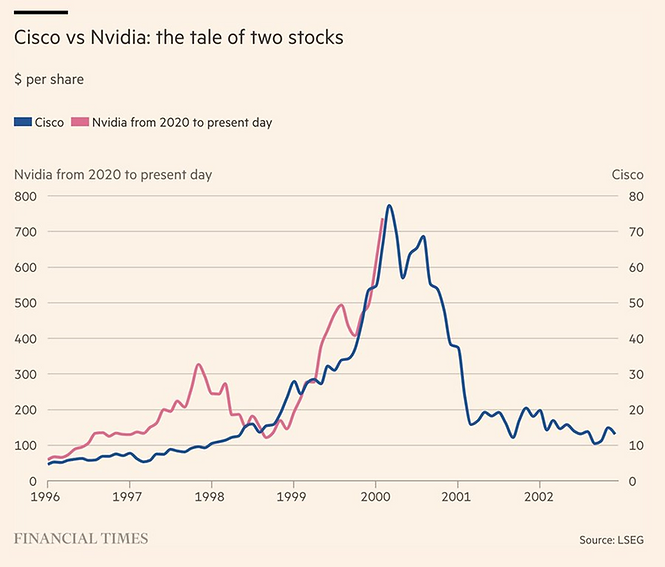

4 - Tem muita gente falando em bolha como a da Cisco (NASDAQ:CSCO)

5 - Siga os mestres

O mestre do Valuation, Damodaran, avaliou Nvidia e concluiu que as ações estão cerca de 50% acima do preço alvo, mesmo considerando que a cia crescerá fortemente nos próximos 5 anos.

6 - A empresa já precifica um crescimento

Já um analista do Fortune calculou um múltiplo P/L de saída.

Supondo uma valorização de 10% ao ano das ações a NVDA seu valor de mercado chegaria a US$ 5 trilhões em 10 anos.

Para ter um P/L de 25x daqui a 10 anos teria então que lucrar US$ 156 bilhões em termos reais: 50% mais do que a Apple (NASDAQ:AAPL) hoje e 2x o lucro da Microsoft (NASDAQ:MSFT).

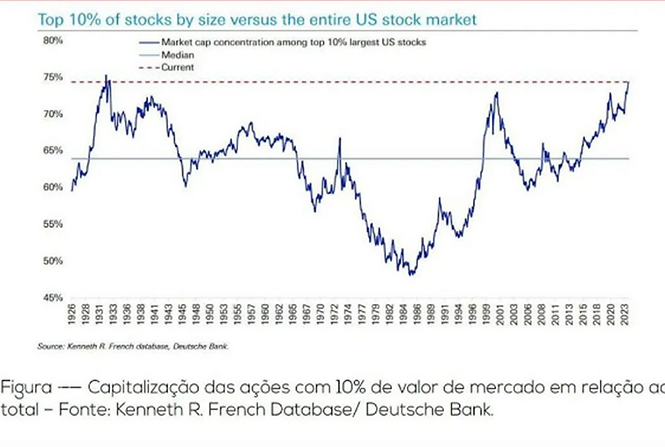

7 - Alta concentração do mercado americano nas 7 magnificas (FAANGs)

Chamadas de ‘The Magnificent 7’ as big techs já são mais de um quarto do valor total do S&P 500.

São elas: Apple, Microsoft, Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN), Nvidia, Tesla (NASDAQ:TSLA) e Meta.

O mercado americano está muito, mas muito concentrado em poucas empresas e isto é um baita risco! Veja o gráfico abaixo:

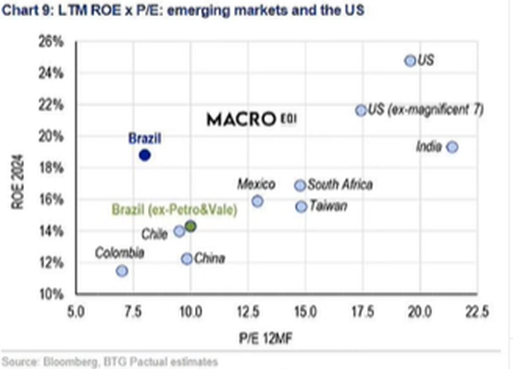

8 - Os eua não são uma pechincha, muito menos algumas big techs da moda

Conclusão: você que escolhe seus investimentos, eu estou aqui para ajudar...

Esta não é uma recomendação de investimento, mas alguns insights que andei acumulando por aí, já que passo 24/7 (24 horas e 7 dias por semana) estudando ações e investimentos procurando as melhores oportunidades de ganhar cliente para meus clientes.

Encontre dados avançados sobre a Nvidia e outras big techs com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+