Nascidas da costela de PetroRio (BVMF:PRIO3)

Petrobras (BVMF:PETR4) não está mais sozinha no mercado de petróleo da bolsa brasileira.

PetroRio (PRIO3) surgiu da massa falida da HRT com uma estratégia inovadora no Brasil: comprar campos maduros que as "majors" (grandes petroleiras) não querem mais e operá-los com custos mais baixos.

A estratégia é simples e muito utilizada pelas "minors" (pequenas petroleiras) no Golfo do México (EUA).

E, é claro, com o sucesso da estratégia de PetroRio, nos últimos anos, surgiram também 3R Petroleum (BVMF:RRRP3) e PetroRecôncavo (BVMF:RECV3).

Mas as semelhanças param por aí. Enquanto a PetroRio possui apenas operações offshore (em alto mar), concentradas no RJ, 3R possui operações offshore e onshore (extração em terra) em diversos estados brasileiros.

Além disso, a 3R não opera seus próprios campos.

Seu time próprio vai apenas até o nível gerencial – o que traz riscos ao investimento (comentaremos muito mais).

IPO de PowerPoint?

A 3R (RRRP3) é, na verdade, uma empresa antiga, resultado da incorporação da antiga 3R pela Ouro Preto Óleo e Gás (foi o nome da adquirida que ficou).

Comprada por banqueiro (que acertadamente enxergou o crescimento de PRIO), a companhia realizou seu IPO no final de 2020, sob comentários de que seria um “IPO de PowerPoint” – uma empresa ainda pré-operacional, sem resultados.

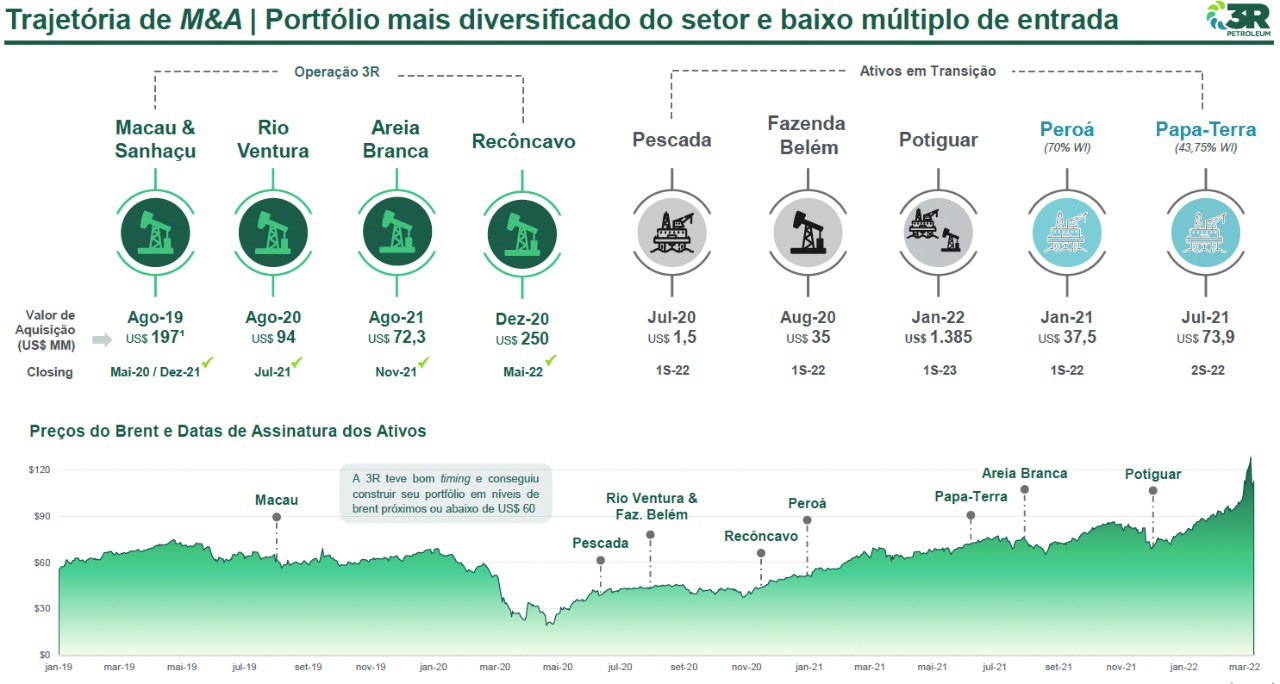

No entanto, dois anos se passaram e a 3R realizou uma série de aquisições, aproveitando um momento (entre maio/20 e maio/21) de petróleo desvalorizado com a pandemia.

O preço atual do petróleo apenas serve como referência para precificar campos produtores, mas com petróleo desvalorizado, o apetite pelos campos cai bastante. 3R se aproveitou do ótimo momento.

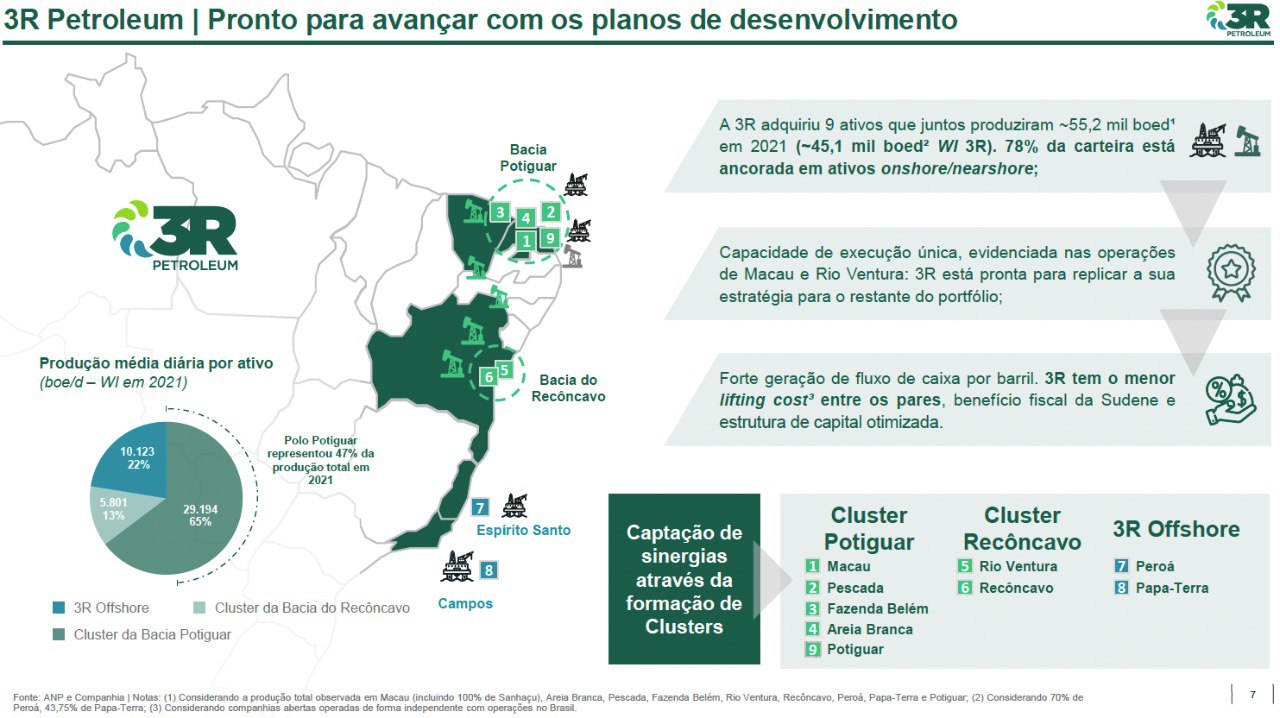

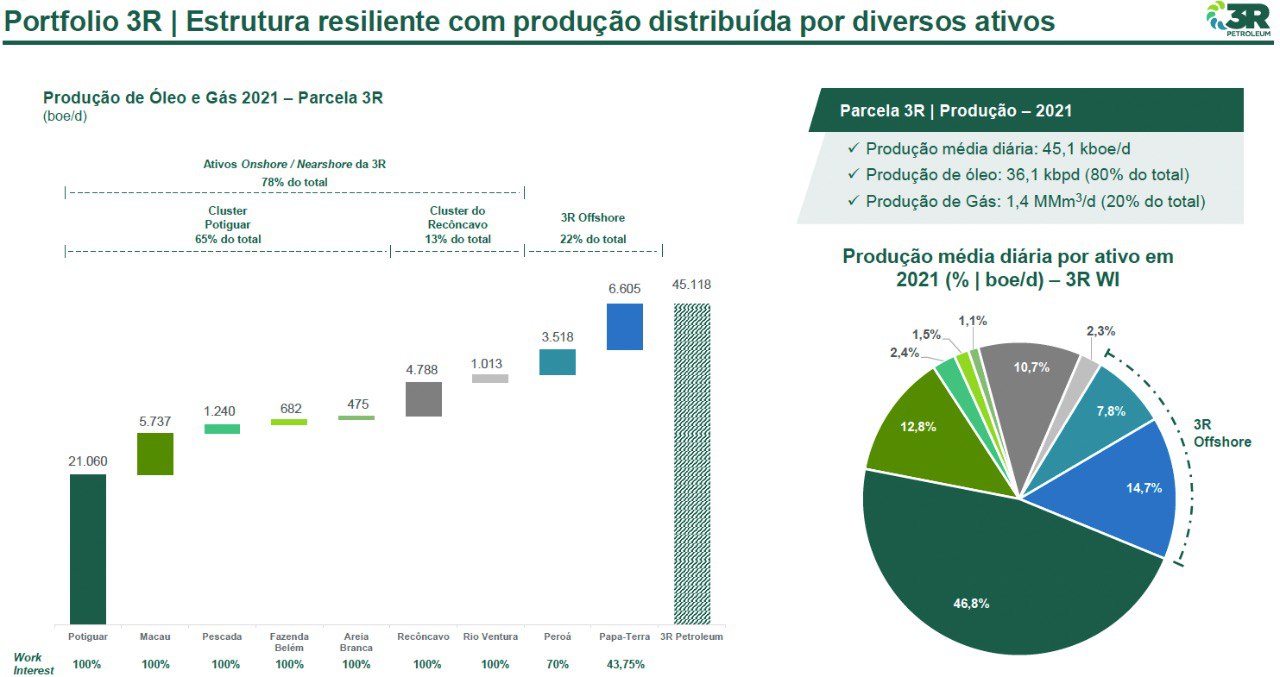

Antes do IPO, a companhia só possuía a operação do campo de Macau e agora já são nove polos de produção em seu portfólio. A maior parte da produção já adquirida ainda não aparece nos resultados contábeis da companhia.

3R cresce e aparece.

Por que as majors vendem campos?

É simples. As majors são grandes demais e precisam operar dezenas de campos.

Para essas empresas, faz mais sentido concentrar suas operações em grandes campos produtores e se desfazer (a um preço justo de mercado) dos campos maduros (com produção pequena e declinante).

Os campos não são vendidos "baratos", pelo contrário. A oportunidade para as minors vem do fato de que conseguem operar os campos com custos MUITO mais baixos do que as majors.

Cortam pessoal, cortam salários, cortam voos de helicóptero, cortam tudo, mas – este ponto é importantíssimo – não cortam custos de manutenção e segurança.

As minors voltam a investir nos campos maduros ativos, aumentando a produção.

Como o custo de operação dos campos é "quase fixo", quanto maior a produção, menor o custo e mais petróleo pode ser extraído do campo.

Esse é o segredo das minors (aqui e nos EUA).

Os clusters de produção

Além de ter realizado a captação de 690 milhões de reais em seu IPO, a 3R também realizou duas ofertas em 2021 (785m em março e 2bi no final do ano).

O dinheiro foi usado para comprar campos.

Dos 9 atuais, cinco já são operados pela companhia (um entrará nos resultados do 2T22) e quatro ainda estão em transição.

Os nove ativos formarão quatro "clusters de produção" (mais de um campo operado com a mesma infraestrutura o que reduz drasticamente os custos de produção).

Um cluster onshore no Nordeste, um na Bahia e dois ativos offshore, um no Espírito Santo e outro no Rio de Janeiro.

Como 3R cresce?

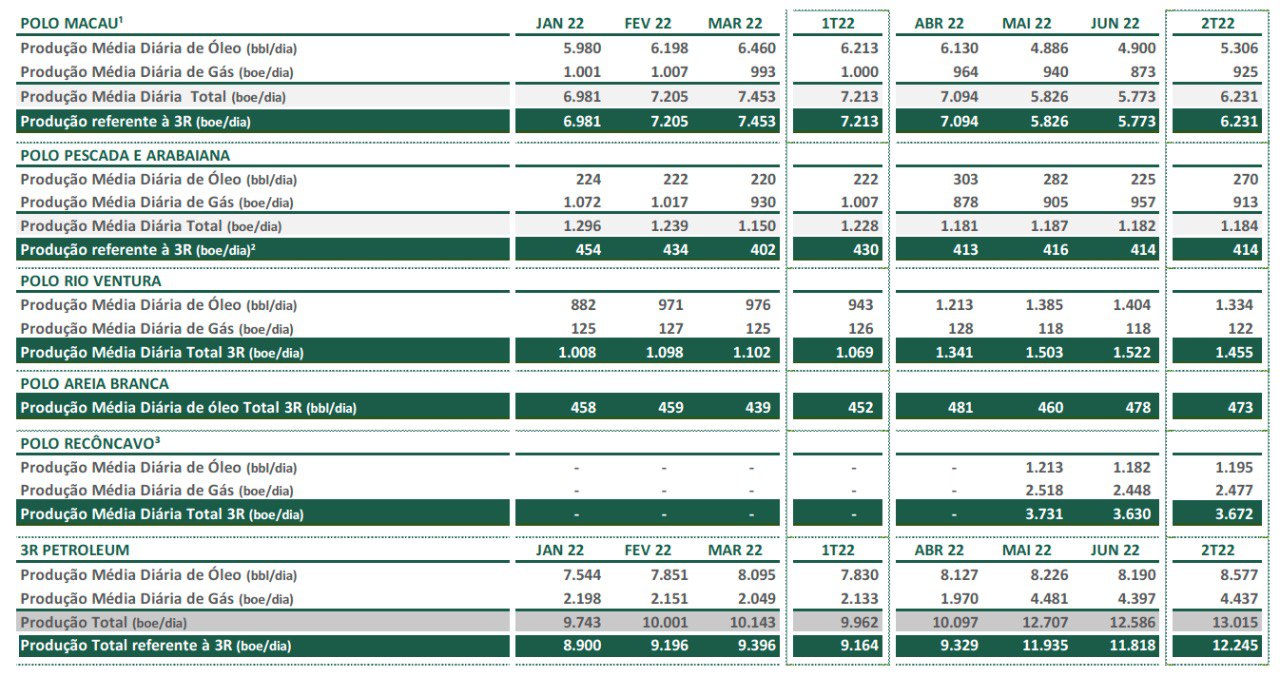

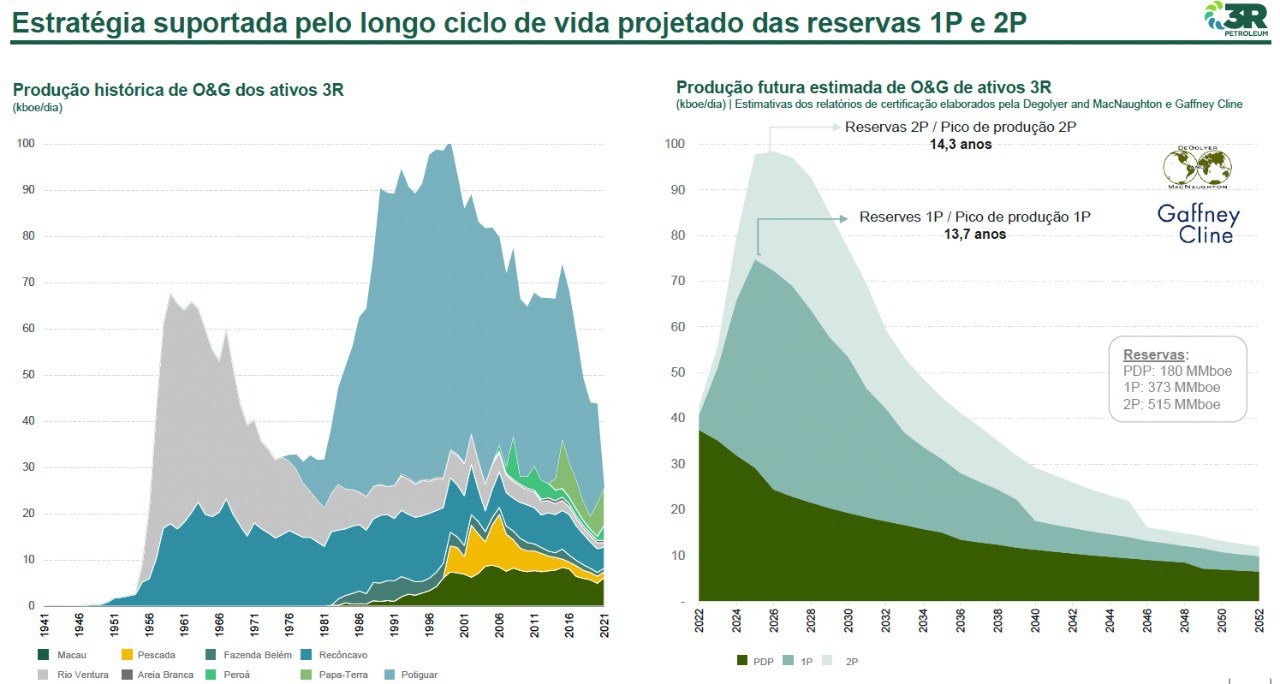

A 3R fechou o 1T22 produzindo 9 mil barris diários (em 4 campos).

Porém, a produção total da empresa, 9 ativos, é de 45 mil barris/dia – ou seja, a maior parte do que já foi adquirido ainda não entrou nos resultados.

O Polo Recôncavo está entrando nos resultados da companhia agora no 2T22, outros três devem entrar ainda neste ano (Fazenda Belém, Peroá e Papa-Terra), e o Polo Potiguar (o maior de todos) entrará no início de 2023.

Ao final de 2023, com todos os ativos nos resultados, sua produção deverá saltar de 9 mil para cerca de 45 mil barris por dia.

Porém, como todas as minors, 3R deverá investir na produção dos campos. A expectativa é produção total de 95 mil barris/dia em 2026 (10x em 5 anos).

Repito: a produção deverá crescer 10x em 5 anos.

Quem manda na 3R?

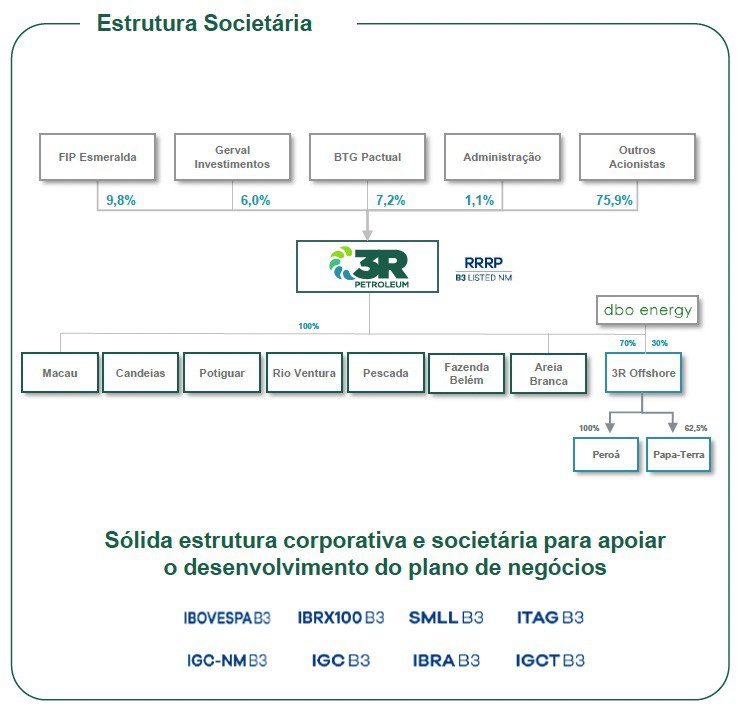

Os banqueiros (FIP Esmeralda) estão de saída e a família Gerdau (Gerval) está entrando e deverá se tornar o novo acionista de referência da 3R.

Atualmente, Gerval Investimentos já aumentou sua posição de 6 para 11,5 por cento do capital, o FIP Esmeralda só possui 2 por cento e o BTG (BVMF:BPAC11), que estava com 7 por cento, agora detém 5.

Grande parte das ações de RRRP3 (76 por cento) está pulverizada no mercado.

A falta de um acionista grande seria um risco para o negócio?

Quais são os riscos?

Além dos riscos óbvios de execução de um plano arrojado (10x em 5 anos), da dependência do preço do petróleo (que depende da economia mundial) e da possível substituição do petróleo por fontes alternativas (que deverá demorar décadas), vemos 4 grandes riscos ao negócio de 3R.

1. Terceirização da operação

A grande força das minors é a capacidade de operar os campos comprados a "preço justo", com custos muito mais baixos (só assim geram caixa).

Mas a 3R terceirizou a operação dos campos e não desenvolve dentro de seu negócio o conhecimento para operar os campos a custos baixos.

2. Base acionária

Víamos riscos elevados na empresa, tendo sido criada por banqueiros (que possuíam a óbvia vontade de vender), e nos tranquiliza a entrada de uma família com histórico industrial.

Mas a Gerval ainda possui apenas 12 por cento das ações e 76 por cento estão pulverizadas no mercado – dado o desafio, pode surgir um risco de disputa pelo controle ou na tomada de decisões.

3. Campos onshore

Precisamos entender melhor quais são os riscos de operar campos onshore e depender da venda do petróleo produzido (logística) para a estatal Petrobras.

Dado que governo após governo tenta utilizar a estatal para subsidiar os preços dos combustíveis, não entendemos bem como isso pode impactar outras produtoras locais.

O petróleo produzido offshore é vendido diretamente ao exterior e nos parece ter menos risco.

Vale mencionar que 95 por cento dos custos onshore são em reais e apenas 50 por cento dos custos offshore são em reais – com dólar valorizado, a produção onshore fica mais barata.

4. Clusters distantes

Os clusters distantes geograficamente podem trazer uma complexidade operacional grande para a companhia. Teremos que acompanhar sua produção, margens e geração de caixa para ver se surgirão custos mais altos gerados pela operação mais pulverizada.

3R é compra?

Gostamos de todas as minors no Brasil: PRIO, 3R e RECV.

Vemos uma estratégia ganhadora e um potencial de crescimento muito forte para as 3 empresas.

Contudo, mostrar apresentações sobre fluxos de caixa e potenciais de crescimento é muito mais fácil do que efetivamente gerar caixa operando esses ativos.

Nós temos calafrios só de pensar na repetição de desastres como OGX (BVMF:OGXP3) e HRT no passado.

PetroRio já mostrou, com a compra de Frade e Tubarão Martelo, como consegue crescer, mantendo custos e gerando caixa, e passar por momentos difíceis no mercado de petróleo.

Estaremos extremamente atentos aos resultados de 3R e RECV, procurando enxergar os mesmos avanços.

Na fotografia atual, 3R possui o maior crescimento de produção contratado (10x em 5 anos) contra PetroRio (5x em 4 anos).

A diferença aqui está no histórico de resultados e na confiança que temos em uma empresa que nos mostra resultados há anos e anos.

Torcemos para que 3R nos traga a mesma confiança nos resultados.

Por enquanto, preferimos PRIO.