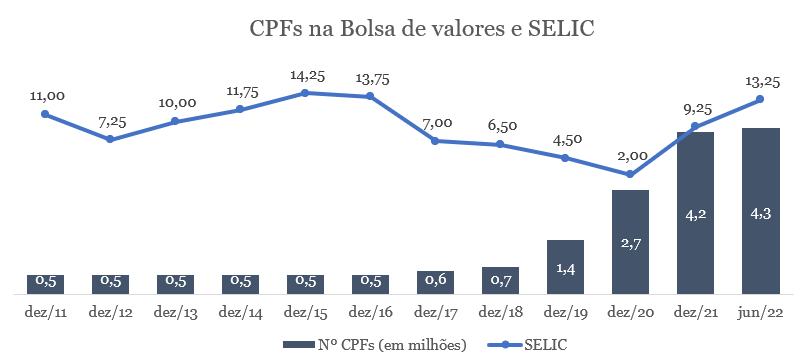

A bolsa está barata e existem oportunidadesDesde 2020, estamos vivendo um momento que é extremamente novo para 2 em cada 3 investidores pessoa física da bolsa. Os quase 3 milhões de CPFs que iniciaram sua jornada de investimentos a partir de 2020 nunca vivenciaram um ciclo de alta de juros. |

|

|

|

E por que isso importa? Basicamente, os juros mais elevados afetam as empresas de quatro maneiras:

(i) juros mais altos reduzem o "preço justo" das ações; (ii) captar empréstimo fica mais caro, o que reduz o lucro das empresas; (iii) menos pessoas dispostas a gastar dinheiro; e (iv) renda fixa fica mais atrativa, o que tira fluxo da bolsa de valores.

Assim, se você é um desses investidores – e é bem provável que seja – em algum momento dos últimos anos, você se perguntou se deveria vender todas as suas ações e ir para a renda fixa. Por mais contraintuitivo que isso possa parecer, agora não é a hora de vender bolsa. Apesar da atratividade da renda fixa, o momento atual é de: (i) não vender suas (boas) ações, deixe o tempo a seu favor, paciência faz parte do jogo e (ii) aproveitar as boas oportunidades que existem na bolsa – no longo prazo, as cotações seguem os resultados.

Como escolher as empresas para investirPodemos classificar as ações listadas na bolsa de valores em dois grandes grupos, sendo eles: (i) Blue Chips e (ii) Small Caps. O primeiro é composto por grandes empresas como Vale (BVMF:VALE3), Petrobras (BVMF:PETR4), Itaú, entre outras. Já o segundo é composto por nomes menos triviais, muitos dos quais poucas pessoas conhecem.

Se você busca altos retornos, deveria olhar as Small CapsHistoricamente, as ações consideradas Small Caps apresentam retornos maiores do que as ações blue chip, isso porque, por serem empresas menores, é bastante comum que sejam ações que não são acompanhadas de perto por grandes bancos ou corretoras e raramente fazem parte das carteiras dos grandes fundos de investimento. |

|

|

|

Essa falta de acompanhamento acaba por trazer uma baixa liquidez para as ações, porém espera-se (mas não se pode garantir) potenciais retornos superiores à média de mercado. No entanto, tudo que pode trazer um retorno maior vem “ajustado” pelo risco. As ações Small Caps apresentam: (i) maior oscilação das cotações – podendo apresentar grandes distorções de cotação no curto prazo; Dito isso, gostaria de apresentar 3 empresas que têm um bom potencial de retorno no médio e longo prazo. Porém, lembre-se de que ao comprar uma ação você está se tornando sócio de um negócio, e a melhor maneira de medir o sucesso do seu investimento não é olhar para as cotações, mas sim para o resultado.

3tentos (TTEN3)A Três Tentos Agroindustrial SA (BVMF:TTEN3) é uma empresa de agronegócio que completou 1 ano na bolsa esta semana. A Companhia faz parte dessa geração de empresas que vieram para a bolsa no último “boom de IPO”, entretanto é bem diferente das demais empresas do agronegócio listadas. Com uma estrutura de negócios completa e complexa, a 3tentos está dividida em três frentes, sendo elas: (i) varejo – venda de insumos agrícolas e fertilizantes; (ii) grãos (trading); e (iii) indústria – farelo de soja e biodiesel. |

|

|

Oportunidades no varejoEm sua divisão de comercialização de insumos agrícolas, a empresa gaúcha tem como principais vertentes de crescimento: (i) Replicar e acelerar estratégia no Rio Grande do Sul: o plano desenhado no IPO consistia na abertura de 22 lojas entre 2021 e 2025. Já nos primeiros 18 meses, foram abertas 11 lojas, todas contribuindo para o crescimento dos resultados. Nos próximos 6 meses, será aberta a unidade de Rosário do Sul, fazendo com que a meta seja alcançada 1 trimestre antes do fim do ano. |

|

|

|

(ii) Diversificação geográfica no Mato Grosso: até 2025, a 3tentos abrirá 8 unidades de lojas para comercialização de insumos e defensivos. Até o momento, a Companhia já entregou 38 por cento da meta (3 lojas) e até o final deste ano contará com 5 das 8 unidades previstas.

|

|

.")

|

Oportunidades na IndústriaA unidade de indústria é responsável por processar e industrializar a soja. Nessa divisão, a Companhia pode optar por produzir farelo de soja ou biodiesel. As oportunidades de crescimento se concentram em: (i) Expansão da capacidade fabril da unidade de Cruz Alta/RS: Atualmente, a 3tentos conta com uma fábrica no estado do Rio Grande do Sul que é capaz de processar 3 mil toneladas de soja por dia, entretanto já há investimentos para a expansão dessa capacidade, que deverá ser de 4 mil toneladas/dia, o que apresentaria um crescimento de 33 por cento. (ii) Construção de indústria no MT: replicando o modelo já bem-sucedido do RS, a Companhia iniciará no Mato Grosso sua planta industrial no primeiro semestre de 2023. A expectativa é que a fábrica tenha capacidade de processamento de mais de 3 mil toneladas/dia, o dobro do potencial atual no RS. |

|

|

Nos últimos 10 anos, a Companhia tem conseguido crescer suas receitas a uma taxa média de 26 por cento a.a com margens sólidas, independentemente do ciclo das commodities que permeia o negócio. Segundo as perspectivas da empresa, a ideia é chegar a um faturamento de 14 bilhões de reais em 2025, mantendo o crescimento acelerado no período (27 por cento a.a.). |

|

|

|

A 6x lucros 2022 e 5x EBITDA 2022, a 3tentos negocia a patamares muito baixos para serem ignorados. Compre 3tentos.

|

Panvel (BVMF:PNVL3))A Panvel é uma rede de farmácias, sendo hoje a 5ª maior do Brasil e a maior na região Sul do país. A Companhia faz parte do Grupo Dimed, que tem três pilares de negócios: (i) rede de farmácias Panvel; (ii) distribuidora de medicamentos e produtos de Higiene e Beleza e (iii) o laboratório Lifar. A rede conta com 527 lojas distribuídas nos estados do Rio Grande do Sul, Santa Catarina, Paraná e São Paulo. Para abastecer toda a logística de entrega, a Panvel tem dois centros de distribuição (RS e SP) e 5 mini CD/Dark store (3 no RS, 1 no PR e 1 em SP). |

|

|

Oportunidades para Panvel(i) Crescimento orgânico: a empresa pretende seguir seu plano de expansão e abrir 65 novas lojas em 2022, o que representaria um acréscimo de 12 por cento a/a. (ii) Melhoria de indicadores operacionais: atualmente, a venda média por loja da Panvel é de 517 mil reais/mês, apresentando um CAGR (compound annual growth rate – crescimento anual médio) de 7 por cento. Apesar do crescimento consistente nos últimos 10 anos, ainda vemos potencial de melhorias nos números, que podem alcançar cifras na casa de 700 mil reais/mês, crescimento potencial de 35 por cento. (iii) Marketplace: recentemente, a companhia informou sobre a criação do seu marketplace. Inicialmente, a operação contará com 2 sellers, que deverão disponibilizar equipamentos como aparelhos de medição de pressão e glicose e produtos de alimentação saudável. O foco é permanecer no ramo de saúde e bem-estar e aumentar gradativamente a operação à medida que dê certo. (iv) Panvel Clinic: líder em vacinação na região Sul, a Companhia conta com a Panvel Clinic, que oferece um portfólio de serviços realizados de forma direta e através de parceiros, passando por exames de DNA, testes laboratoriais, teleaconselhamento psicológico e telemedicina.

ValuationAssim como a margem bruta, o EBITDA está em ascensão. Podemos observar que a Companhia tem sido bastante disciplinada na gestão de custos e despesas, o que lhe tem permitido ver seu EBITDA (nominal e percentual) subir consistentemente ao longo dos últimos anos. A combinação de aumento de vendas por loja com melhor mix deve se traduzir em ganho de margem bruta que, consequentemente, deve ser traduzida em ganho de margem EBITDA. A Panvel negocia a 8x EBITDA dos últimos 12 meses (linha marrom), enquanto vê seu EBITDA crescer, em média, 16 por cento a.a., o que significa dizer que, ao manter o ritmo, a Empresa poderá dobrar seu EBITDA a cada 5 anos. |

|

|

|

Vemos a gestão entregando resultados consistentes há mais de 20 anos sem fazer grandes promessas ao mercado, pelo contrário, sendo extremamente conservadores em suas projeções. Apesar da entrega consistente de resultados e melhora dos números, as ações da Panvel caíram nos últimos meses, abrindo oportunidade para investidores com foco no longo prazo. Compre Panvel (PNVL3).

Hermes Pardini (BVMF:PARD3)Com mais de 60 anos de história, a Hermes Pardini é uma das maiores empresas no setor de Medicina Diagnóstica do Brasil. A Companhia tem suas atividades divididas em duas frentes:

Oportunidades(i) Crescimento orgânico: a empresa quer dar continuidade ao processo de aumento de receitas (via mais exames) e à diluição dos custos. O L2L é um dos principais catalisadores de crescimento orgânico, pois os pequenos laboratórios/consultórios não são capazes de arcar com os custos fixos, o que os faz buscar um parceiro (Pardini) que consegue concentrar os pedidos e diluir os custos. (ii) Crescimento inorgânico: além da parte orgânica, a Pardini segue em busca de turbinar o crescimento via M&As. Nos últimos anos, foram investidos mais de 650 milhões de reais em 15 aquisições. Para os próximos 5 anos, a meta da Empresa é fazer mais 20 aquisições – o que lhe permitiria aumentar ainda mais sua escala e crescimento. Uma nova empresa à frentePardini está barata a ponto do Fleury (BVMF:FLRY3) querer comprá-la. No dia 30 de junho, Fleury, em conjunto com Pardini, informaram a intenção da combinação de negócios. A princípio, os acionistas de PARD3 receberão, para cada 1 ação de PARD3, 1,2135 ação FLRY3 e 2,15 reais em caixa, o que implicaria um prêmio de aproximadamente 15 por cento em relação ao valor negociado pré-anúncio.

|

|

|

|

A combinação de negócio das duas empresas resultaria em uma empresa com Receita Líquida de 6,1 bilhões de reais, com Lucro Bruto de 1,8 bilhão de reais e margem bruta de 29,5 por cento. O EBITDA Ajustado seria de 1,6 bilhão de reais, com margem de 26,9 por cento. Complementaridade geográfica. Além do ganho em termos de resultados, a combinação trará: (i) aumento em unidades de atendimento, totalizando 487 unidades e (ii) aumento da presença geográfica, tornando-a um forte player nacional. |

|

|

|

Sinergias. Naturalmente, a combinação de negócios trará fortes ganhos de sinergias, com destaque para (i) a eficiência operacional e logística e (ii) a consolidação da estratégia de crescimento – ambos os laboratórios focaram bastante no crescimento inorgânico; juntos, foram mais de 200 unidades adicionadas nos últimos 5 anos. Essas sinergias, segundo dados preliminares apresentados pelas empresas, resultariam em um acréscimo entre 160 e 190 milhões de reais em EBITDA ao ano. ValuationPardini negocia a 6x EBITDA e 11x Lucros, patamares razoavelmente baixos para uma empresa que cresce EBITDA (linha azul claro) a uma taxa de 18 por cento ao ano. |

|

|

|

A 6x EBITDA, compre Hermes Pardini (PARD3). Essas são as minhas 3 principais indicações de investimento em Small Caps para o segundo semestre. Um abraço, |